发布时间: 2026-05-09 17:01:59来源:深圳市光学光电子行业协会

一、AI浪潮下硅光模块产业化进程加速

(一)硅光模块:下一代高集成光传输模块(从分立器件向硅光技术发展)

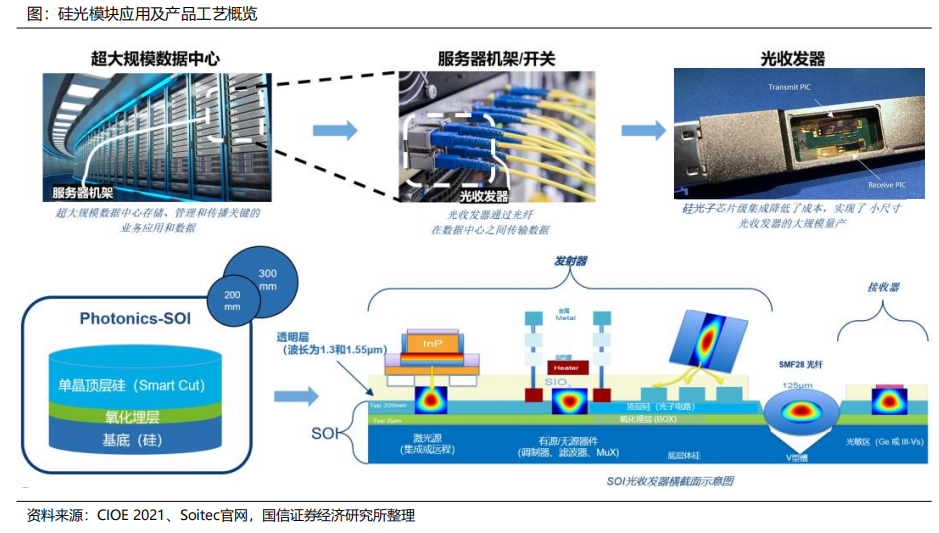

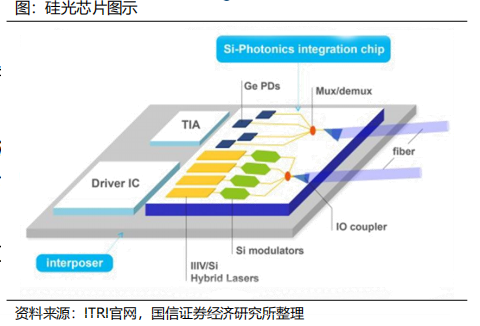

硅光模块是基于硅光子技术的新一代光通信器件 ,其应用场景跟传统光模块类似 ,高集成度及兼容CMOS工艺成为其核心优势。硅光模块以硅光技术为核心 ,将激光器、调制器、探测器等光/电芯片都集成在硅光芯片上 ,再与DSP/TIA/DRIVER等电芯片组成硅光模块;传统光模块中各器件分立 ,需要连接与封装。硅光技术以其材料特性以及CMOS工艺的先天优势 ,能够很好的满足数据中心对更低成本、更高集成、更低功耗、更高互联密度等要求 ,重要性将愈加凸显。 Photonics- SOI(Photonics Silicon-On-Insulator)绝缘体上硅材料平台可以让标准CMOS晶圆厂实现了高速光发射器和接收器芯片的大批量生产晶圆 ,为数据中心内链路提供了高数据速率和高性价比的收发器解决方案。

(二)硅光模块以硅光芯片为核心, 与电芯片一起封装组成模块

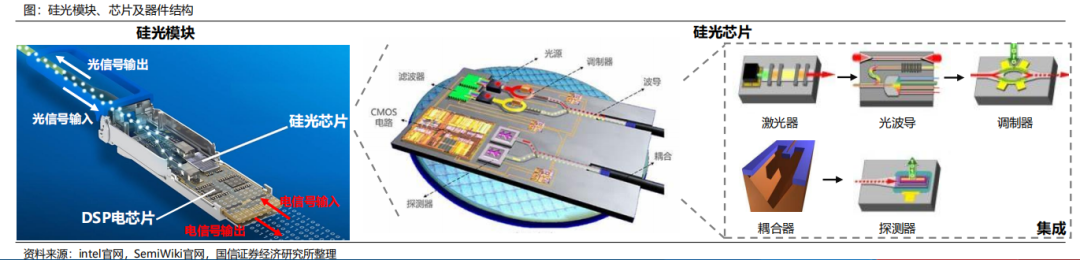

硅光模块:将光源(部分异质集成在硅光芯片上) 、硅光芯片 , DSP、TIA、 CDR、驱动器等电芯片集成到一个PCB 板上并通过金属外壳封装。

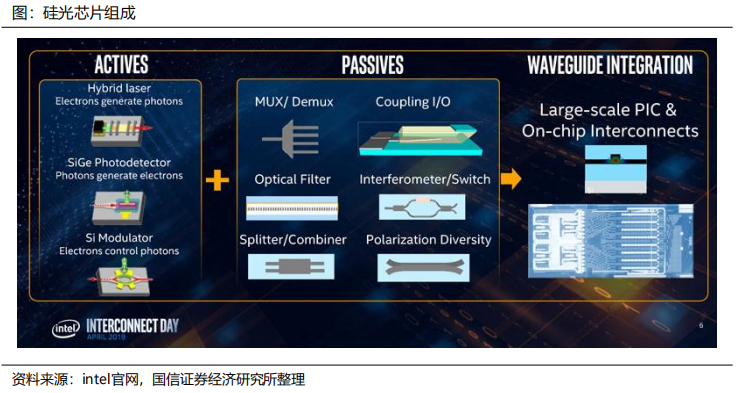

硅光芯片:将调制器阵列、探测器阵列、耦合器、复用/解复用器件、光波导等细分光芯片集成在单个硅基芯片上。

· 有源光芯片包括激光器、调制器、探测器等。激光器是将电信号转化为光信号的关键器件 ,采用III-V族化合物例如InP;调制器将输入的电信号通过物理效应转换为光信号 ,精确调控光波的强度、相位或频率等参数 ,以实现信息在光纤中的高效传输;探测器通过光电效应将接收到的光信号转换为电流信号。

· 无源光芯片包括光波导、耦合器、复用/解复用器件等 ,分别用于光路由、光信号与硅光芯片的耦合以及波分复用/解复用。

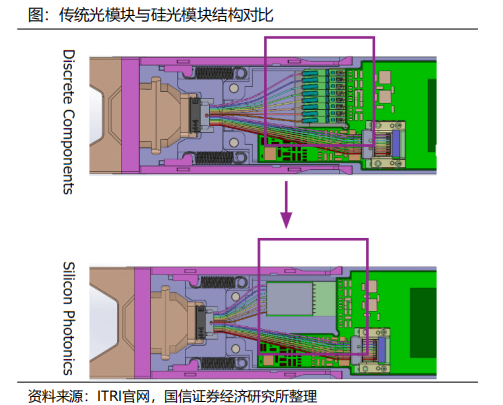

(三)硅光模块相比传统光模块拥有高集成度、 低成本、 低功耗优势

相较传统分立光模块,硅光模块具有高集成度、低成本、低功耗等优势。

高集成度:基于硅基CMOS工艺,将激光器、调制器、波导、光电探测器等光电器件单片集成于单一硅芯片,组件数量大幅减少,体积缩小约30%。

低成本:(1)相较于III-IV族材料,硅在自然界中丰度优势显著,成本远低于III-IV族材料;(2)通过集成化设计减少封装工序,组件与人工成本下降;(3)外置激光器方案具有成本优势。整体硅光模块相比传统光模块成本减少约20%。

低功耗:(1)高密度集成减少了分立器件之间连接的损耗;(2)由于不需要TEC来管理温度和性能,功耗降低了近40%。

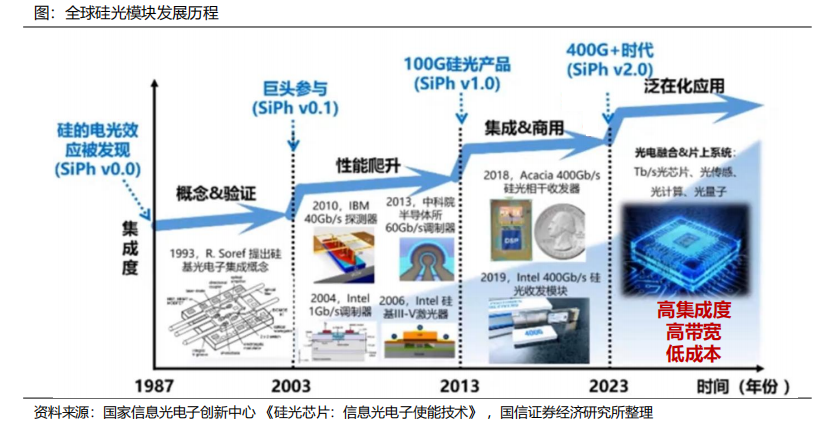

(四)硅光技术发展30年,硅基调制器和激光器商业化是发展转折点

2004年 ,英特尔研制出首个1Gb/s硅光调制器 ,基于载流子色散效应 ,采用反向偏置PN结结构。

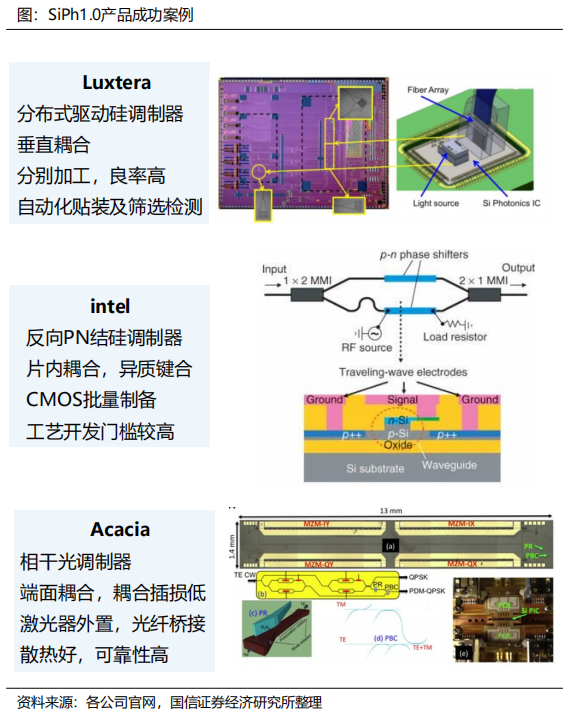

2006年 ,英特尔与UCSB合作实现硅基混合激光器 ,通过晶圆键合将InP激光器与硅波导耦合,解决片上光源问题。2008年 ,英特尔推出“雪崩硅激光探测器 ” ,带宽提升至340 GHz ,采用行波电极设计优化射频响应。2010年左右, Intel和IBM相继针对芯片间的光互联进行了研究并分别实现了 50Gb/s 和 160Gb/s 的传输速率。2013年Luxtera推出首款商用级100G QSFP28硅光模块 ,采用CMOS工艺实现单片集成 ,主要面向数据中心短距互联(如DR4场景); 2016年, Intel推出了100Gbit/s QSFP28 硅光模块。

2013年左右成功实现硅光模块商业化的公司都掌握了硅基高速调制器方案 ,实现了高效耦合和低成本 ,激光器解决方案包括外置激光器和异质键合。

(五)硅光模块主要应用在数据中心通信和电信网络通信

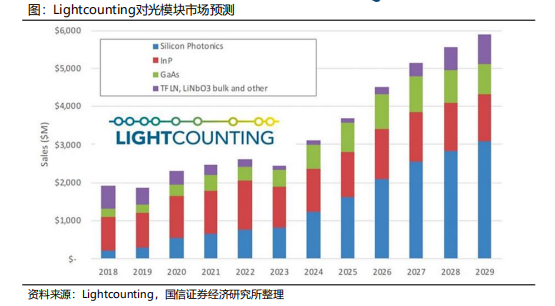

应用趋势:随着移动互联网和云计算的发展,数据中心的计算能力和数据交换能力呈指数级增长,光通信的应用主体从运营商网络转向数据中心。硅光模块应用场景与光通信应用场景基本相同。 Lightcounting 预测,硅光模块在光模块中的整体份额将从2023年的34%提升至2029年的52%。

电信网络的光通信应用: 1980年代光纤诞生以来,光通信应用从骨干网到城域网、接入网、基站。目前国内传输网络基本完成光纤化,但数据在进出网络时仍需要进行光电转换;未来向全光网演进。硅光模块在骨干网、城域网等长距离传输场景中发挥重要作用。

数据中心的光通信应用: 1990年代开始,光通信应用从中短距离的园区、企业网络延伸到大型数据中心的系统机架间、板卡间、模块间、芯片间应用。近两年AIGC革命拉动新一轮数据中心网络发展,对光模块带宽及速率提出更高要求。硅光模块凭借高集成度、低功耗、低成本等技术优势,已成为数据中心通信领域的核心解决方案,主要应用于数据中心内部服务器间、机柜间及数据中心互联的短距传输场景。

1、数通应用

(1)硅光模块受益于AIGC变革

光模块受益这一轮AIGC拉动的光通信发展 ,硅光模块凭借其高集成度、低功耗、低成本优势同样受益行业发展:

发展催化一:下游需求高景气。AIGC技术迅猛发展 ,算力需求激增 ,全球互联网云厂持续加大资本开支。 四大北美互联网云厂商2025年规划资本开支合计预计超过3100亿美元 ,中国四大互联网云厂2025年资本开支合计预计超过5000亿人民币。作为数据中心通信的核心部件 ,光模块将受益。

发展催化二:网络架构升级 ,量升。传统数据中心采用三层架构 ,而AI算力崛起推动服务器间横向通信占比提升 ,叶脊(Spine-Leaf)架构成为主流。这种架构通过扁平化设计减少通信层级 ,但需要更多光模块实现全连接 ,叶脊架构下光模块需求较传统架构增加数十倍。

发展催化三:速率升级 ,价升。随着AI算力和云计算需求激增 ,数据中心内部互联速率正从400G向800G、 1.6T甚至3.2T演进。硅光模块凭借高集成度和低功耗 ,成为破解高速率光模块成本难题的关键方案 ,渗透率将持续提升。

(2)从硅光模块演进到光电共封、 光开关/光交换等技术

硅光技术可以用在CPO/OIO(光电共封装)领域。传统的光模块通过铜缆或光纤与其他电子组件相连 ,在高速信号传输过程中容易产生较大的功耗和信号损耗。CPO(Co-Packaged Optics)主要用在交换机端口 ,通过将光模块和交换芯片紧邻封装在一起 ,可以降低功耗、提高信号完整性、减少延迟 ,并且缩小了其体积。台积电硅光(SiPh)和光电合封(CPO)技术近日成功实现CPO与先进半导体封装技术的集成。

硅光技术还可应用在数据中心的全光交换网络中 ,比如硅基平台光开关/光交换芯片。下图是基于硅-双层氮化硅混合集成平台的32 ×32 ,该芯片基于切换-选择(Switch & Select)型拓扑结构 ,芯片上总共集成了1984个马赫-曾德尔光开关单元以及超过24万个波导交叉结。采用硅-氮化硅多层波导实现了超低损耗波导交叉结 ,有效降低了系统插入损耗;采用8块FPGA驱动芯片实现片上所有开关单元的独立控制。该光开关芯片平均插入损耗(光纤到光纤) 12dB ,切换速度小于400μs ,芯片总功耗小于1W。该芯片有望用于数据中心网络中实现全光交换 ,解决传统电交换面临的功耗、延迟、带宽等瓶颈问题。

2、电信应用—长距离传输和基站前传是主要场景

电信领域硅光模块应用于长距离相干传输 ,硅光技术早期应用即是在相干光模块中。长距离骨干网/城域网是连接多个区域或地区的高速广域网络 ,作用范围达几十至数千公里 ,承担跨城市、跨省乃至跨国的海量数据传输任务 ,其核心特征包括大容量与高速率、低延时与高可靠。全光网络高速、稳定、低延迟的网络服务满足未来越来越高的网络需求 ,成为通信网络的发展趋势。在全光网络中 ,相干光通信凭借着传输距离远、传输容量大、信噪比低等优势 ,将进一步扩大应用范围。 目前 ,传输距离超过1000km的骨干网、 100-1000km的城域网已逐步应用相干光模块。2014年 ,Acacia即发布了首款采用硅光子集成电路的相干收发器。未来 ,得益于硅光工艺的不断提升, 低成本 、 低功耗 、 高性能等优势将与相干光通信应用拓展相辅相成 。 此外, 在全光网络中需引入可重构全光分插复用器系统(Reconfigurable Optical Add/drop Multiplexer, ROADM)等全光交换技术 ,波长选择开关(WSS)等组件选择硅光方案 ,将进一步打开硅光模块市场空间。

电信领域硅光模块还应用于基站前传。基站前传是移动通信网络中连接基带处理单元与远端射频单元的关键链路 ,需满足高带宽、低时延、高可靠性和低成本等要求。硅光模块在基站侧可实现前传链路光互联 ,降低约30%功耗并支持毫米波与光传输混合调度。华为已实现硅光技术在5G基站中的规模化应用 ,未来6G网络将进一步依赖硅光技术实现超高速率与低延迟传输。

(六)预计2029年硅光模块规模超过百亿美元

硅光模块2029年销售额将达到103亿美元(根据Yole数据) ,过去5年CAGR达到45%。其中 ,数据中心可插拔硅光模块规模达53亿美元, 占2029年全部硅光模块销售额的52%;用于电信波分复用领域硅光模块规模46亿美元, 占比45%; 另外数据中心光I/O接口 、 NPO&CPO 、 电信无线领域及其他领域的销售将分别达到0.81/0.37/0.45/2.07亿美元。 同时 ,Yole数据显示2024年硅光模块全球销量近600万只 ,预计2025年硅光模块销量超过1250万只 ,到2029年销量接近1800万只。

硅光芯片2029年销售额达到8.63亿美元(根据Yole数据) ,过去5年CAGR达45%。其中 ,数据中心可插拔光模块规模6.51亿美元, 占2029年全部硅光芯片销售额的75%;用于电信波分复用领域硅光芯片的规模增长至1.71亿美元, 占比20%;另外数据中心光I/O接口、数据中心NPO&CPO、电信无线领域及其他领域的销售将分别达到0.1/0.04/0.05/0.22亿美元, 占比分别为1.2%/0.5%/0.6%/2.5%。

(七)发展趋势: 高速传输、 异质集成及新材料、 封装工艺、 新应用场景

趋势一:速率升级 ,从800G向1.6T/3.2T迈进。 目前400G硅光模块技术成熟 ,800G产品实现批量出货, 1.6T产品进入量产阶段 ,支撑AI算力网络与超大规模数据中心的带宽需求 ,采用PAM4调制技术单通道速率突破200Gbps ,实现光链路线性度与稳定性的显著提升。未来硅光模块速率将进一步向3.2T发展, DP-QPSK 等相干调制渗透率提升。

趋势二:薄膜铌酸锂等新型材料实现异质集成。 目前硅光模块激光器主要采取外置CW光源方案 ,仅intel实现片上异质集成的商业化 ,未来硅光芯片将向更高集成度发展,在硅基芯片上异质集成InP激光器可能成为主流方案;薄膜铌酸锂在高速调制中表现优异 ,与硅光异质集成可弥补硅基调制器的带宽瓶颈 ,未来可能在商业化硅光芯片中应用;硅基氮化硅混合集成的应用扩展、石墨烯等二维材料在硅光芯片的应用正在被研究。

趋势三:工艺创新实现集成化与先进共封装。硅光芯片基于成熟的CMOS工艺, 12英寸硅光晶圆生产线将逐步普及 ,推动成本下降;未来异质集成技术将更加成熟 ,实现激光器、调制器、探测器与电子电路的单片集成;硅光技术支持实现更高集成度实现光电共封装 ,深度融入交换机侧的CPO(共封装光学)架构 ,缩短电互连距离, 降低功耗与延迟 ,支持3.2T及以上带宽演进 ,在C2C(芯片到芯片)短距互联中 ,OIO(光输入输出)技术成为焦点 ,依托硅光集成实现低功耗、高带宽通信。

趋势四:光计算、激光雷达、医疗健康等新应用场景。数通领域硅光模块向内部互联延伸 ,通过高集成、低成本特性 ,为相干技术下沉提供了物理载体;电信领域硅光模块在5G通信领域可用于前传、 中传和回传网络 ,提供高带宽、低延迟的连接解决方案 ,未来渗透率将进一步提高;硅基光电子优势明显 ,除了在光通信领域的作用外 ,在其他商业领域如光计算、激光雷达、消费电子和医疗健康等领域的价值也逐渐显现。

二、详解硅光模块,硅基材料与化合物结合的亮点

(一)基于硅基光电子技术实现光电收发的硅光模块拆解

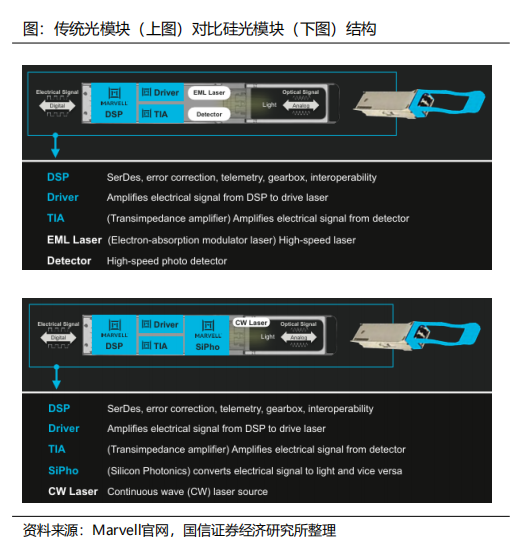

硅基光电子技术通过异质集成与CMOS兼容工艺 ,将光波导、调制器、探测器等核心器件集成于单一硅芯片 ,实现光电收发功能的高效融合。(1)硅光模块中的无源器件包括路由、分束器、耦合器(模斑转换器或光栅)、复用/解复用器件(波导阵列光栅、微环谐振腔、偏振分束器等) ,均由硅/氮化硅制作 ,兼容成熟的CMOS工艺 ,实现高度集成。(2)硅光模块中有源器件包括激光器、调制器及探测器 ,需对硅进行处理或借助其他材料。其中激光器仍然沿用传统光模块中的Ⅲ-Ⅴ族材料 ,主要为InP ,分为外置CW光源与片上集成方案;调制器目前主流方案为硅基载流子调制器 ,通过对硅注入或耗尽载流子实现 ,性能稍差于传统光模块中的InP调制器或薄膜铌酸锂调制器,未来可能向异质集成薄膜铌酸锂调制器发展;探测器通过在硅上生长锗实现。(3) 电芯片与传统分立式光模块中类似 ,包括DSP、TIA/Driver、CDR等芯片。

(二)硅:是理想光电子集成平台,硅基工艺已拥有成熟产业生态

人工智能及5G需求推动下通信数据量呈指数级增长 ,推动光模块向光子集成的趋势发展。在人工智能算力、 5G及数据中心爆发式增长的驱动下 ,传统光模块面临带宽、功耗和集成度的多重瓶颈 ,以光互连形式实现的光子集成电路可以实现更大带宽、更高速率和更低功耗 ,开始不断发展并表现出极大潜力。其中 ,硅是理想的光电子集成平台。

兼容性和集成度高:硅光芯片可以利用成熟的硅CMOS工艺制作光器件 ,不仅降低了生产成本 ,还使得电子元件与光学元件能够在同一芯片上集成 ,提高了集成度和系统性能。 目前全球多家晶圆厂提供硅光子服务 ,可避免高昂的设备投资从而实现低成本。

产业规模化成本低: 而且外延工艺复杂 ,导致成本较高。相较于In等元素 ,硅在自然界中丰度优势显著 ,成本较低。磷化铟(InP)和砷化镓(GaAs)晶圆尺寸较小(3-4英寸) ,而硅光器件能够在8-12英寸晶圆上面一次加工 ,高集成度优势明显。单片硅光子学和异质硅光子学的集成水平正以极高的速度增长 ,单个芯片上集成的组件数量也在增加 ,导致硅光芯片尺寸更小 ,能够在一次加工中得到更多芯片。

异质集成弥补SOI绝缘体上硅在有源器件及高功率光波导方面的劣势:通过异质集成技术 ,可有效弥补SOI平台在有源器件及高功率光波导方面的固有缺陷。例如通过集成InP实现激光发射 ,通过集成薄膜铌酸锂实现电光调制性能 ,通过外延生长集成SiN用于分光器。

(三)硅光芯片:硅基材料与化合物材料结合充分发挥硅光特性

目前的光子集成的材料包括硅(Si)、氮化硅(SiN)、 Ⅲ-Ⅴ族半导体材料及铌酸锂(LN) ,基于不同材料的物理特性适用于不同器件。 (1) SOI(Silicon-On- Insulator)体系的波导折射率差异大、模场限制能力强 ,可以制备紧凑、低损耗、高一致性的光波导;还可以通过外延生长锗(Ge)实现高效率调制;但是由于硅是间接带隙材料 ,不适合制作激光器。 (2)SiN凭借超低的波导损耗和高功率耐受性适用于分光器及耦合器。(3) Ⅲ-Ⅴ族半导体材料是直接带隙材料 ,具备高发光效率 ,是高性能激光器和探测器的核心材料。 (4) LN由于其电光系数大(33 pm/V)、光学透明窗口大等特性在调制器件大规模应用。

在硅光芯片中 ,通过融合不同材料体系 ,可突破单一材料的性能局限 ,实现性能与成本的平衡。(1)异质集成技术将InP等高发光效率的III-V族材料与硅基衬底结合,解决了硅材料间接带隙导致的发光效率低问题 ,同时保留硅基CMOS工艺的低成本和大规模制造优势。 (2)用铌酸锂薄膜(LNOI)与硅的异质集成 ,可将调制器带宽提升至200GHz以上 ,显著增强高速通信性能。 (3)通过晶圆级键合或外延生长技术 ,既能兼容成熟半导体工艺以降低制造成本 ,又能实现光电器件的高密度集成,提升系统可靠性。这种多材料融合策略不仅优化了硅光芯片的带宽、能效和抗干扰能力 ,还能通过规模化生产摊薄成本 ,推动其在疏通机电信等场景商业化落地。

(四)激光器

1、目前硅光模块以外置CW激光器为主

目前硅光模块中的激光器芯片以外置CW(连续波)激光器为主流方案 ,单颗激光器能驱动多个通路 ,节约成本。 由于硅是间接带隙半导体 ,其导带和价带的极值不在同一波矢处, 因此电子从导带跃迁到价带时 ,需要借助声子来满足动量守恒 ,这种间接跃迁机制导致硅的发光效率较低 ,无法通过常规手段制造高效率的激光器。 目前硅光模块中多采用外置CW激光器的方案 ,即采用InP或GaAs等III-V族化合物半导体作为增益介质 ,并将激光器芯片封装于气密管壳内 ,再将激光器与硅光芯片耦合。CW激光器以连续波模式工作 ,输出功率大且稳定、波长可调(覆盖1310/1550 nm通信波段) ,且具备低噪声和长寿命特性。70mW的CW激光器可满足400G/800G硅光模块需求, 100mW的CW激光器可用于800G及1.6T的硅光模块 ,单颗激光器可驱动4个100G通路 ,未来可能驱动8个通路。

外置CW激光器可通过空间光学(FSO)及光纤耦合 ,避免硅光芯片过热。后续技术方案中 ,硅光芯片有望集成隔离器。(a) FSO方案采用分立式光路设计 ,外置激光器输出的光信号通过透镜组进行准直与聚焦 ,再经隔离器消除反射光干扰 ,最终通过光纤阵列或波导端面耦合至硅光芯片的输入端口;(b)在此基础上可以实现激光器于硅光芯片的2.5D集成 ,即通过设计优化光芯片中的器件减少反射 ,使光路中不再需要隔离器 ,激光器发出的光通过棱镜入射到光栅耦合器处;(c)还可以采用光子引线技术(photonic wire bonding, PWB) ,在激光器芯片和硅光芯片间加工一个三维聚合物波导 ,用于传输光信号。

2、异质键合及外延以实现片上集成是未来主流趋势

未来硅光模块中激光器方案向异质集成和单片集成发展 ,如何实现高效集成存在挑战。为简化硅光模块结构、缩减模块体积、优化耦合效率 ,未来将InP激光器集成在硅光芯片上将是主流技术趋势。 由于InP与Si分属不同的晶体类型 ,而且存在较大的晶格常数失配 ,因此在集成时可能造成大量缺陷中心 ,导致激光器器件发光效率低下或缩短寿命 ,在硅光芯片上集成半导体激光器成为一个关键的技术瓶颈。

混合集成、异质键合及异质外延是三种实现高度集成的技术路径 , 目前intel采用异质键合技术。 (1)混合集成技术通过将预先制备的化合物半导体激光器固定在硅光芯片上并精确定位 ,以实现与硅光波导之间的高效光耦合 ,具体方案包括倒装焊及微转印; (2)异质集成技术将预先外延生长的化合物半导体材料如量子阱和量子点转移到硅光衬底上并进一步加工成片上激光器 ,具体方案为异质键合;(3)异质外延技术在硅基外延化合物半导体 ,通过控制缺陷的生成和扩展实现高质量的外延化合物半导体晶体 ,并进一步加工以制备性能优良的半导体激光器 ,具体方案包括垂直外延与侧向外延。

(五)调制器

1、目前以硅基为主, MZM是主流方案,未来高集成度MRM是趋势

传统光模块中调制器按照调制类型分为内调制/直接调制和外调制 ,外调制原理包括电吸收效应和电光效应。(1) InP及InGaAsP等Ⅲ-Ⅴ族材料为电吸收调制 ,基于量子限域效应实现信号调制;(2)铌酸锂调制器则依赖铌酸锂晶体的线性电光效应 ,通过外加电场直接改变晶体折射率 ,具有宽透明窗口和高电光系数 ,在过去的几十年内成为主流的商用电光调制器材料平台 ,但是体铌酸锂存在器件体积较大、成本较高的劣势 ,近年来逐渐向薄膜铌酸锂发展。

目前硅光模块中多采用硅基调制器 ,具备低成本及高集成度的优势。硅基调制器以等离子色散效应为相位调制机制 ,通过改变载流子浓度(电子和空穴)调控硅材料的折射率和吸收系数 ,利用反向偏置的PN结耗尽区扩展或载流子注入/积累实现光信号调制 ,片上集成用过注入或耗尽硅波导中载流子实现。 目前硅基调制器的3dB带宽达到67GHz 以上 ,可以支持单波 200 Gbit/s 以上速率的调制和传输。

调制器的方案包括马赫-曾德尔调制器(MZM)/微环谐振器(MRM) , MZM是现阶段主流方案 ,未来高集成度MRM是趋势。(1)MZM基于双波导臂干涉原理,通过电信号改变波导折射率实现光强调制 ,其优势在于全带宽工作(支持C/L/O波段)和高工艺容差(对制造误差不敏感) ,且通过行波电极设计可实现单通道 200Gbps以上的高速调制。然而MZM的尺寸较大(通常>2mm)、功耗较高(反向偏置载流子耗尽型需高驱动电压)限制了其在超紧凑场景的应用。(2) MRM基于微环谐振腔的波长选择性 ,通过改变谐振条件实现调制, MRM的制造工艺较复杂 ,其核心优势是超小尺寸(半径可<10μm)和低功耗(驱动电压仅需1-2V)。MRM的高密度潜力使可能成为下一代硅光芯片的核心方案。

2、异质集成薄膜铌酸锂调制器性能更佳

体铌酸锂由于高电光系数调制性能优异 ,但体积较大且材料成本较高。铌酸锂具有宽透明窗口和高电光系数 ,在过去的几十年内成为主流的商用电光调制器材料平台 ,但是体铌酸锂存在器件体积较大、成本较高的劣势。

薄膜铌酸锂有潜力成为制造高性能集成光子器件的理想平台。薄膜铌酸锂是从铌酸锂晶圆上剥离得到 ,保持了铌酸锂晶体优异的电光与光学特性, 目前3dB带宽达到108GHz(显著优于目前硅光调制器的67GHz) ,在3.2T光模块中可能大规模应用。同时薄膜铌酸锂可以转移到平面化后的硅基光电子集成平台上用于高度集成的硅光芯片。相比在薄膜铌酸锂平台上制备调制器 ,将薄膜铌酸锂晶圆键合至制备好的SOI上可以更好的利用硅波导强光场束缚和热调效率高等特点。 因此未来异质集成薄膜铌酸锂可能成为硅光模块调制器解决方案 ,薄膜铌酸锂调制器结构也分为MZM和MRM, 目前均在实验室实现硅光芯片上的异质集成。

(六)探测器:锗硅探测器光吸收率高,兼容CMOS工艺

硅光模块中探测器分为硅基锗(Ge-Si)探测器和Ⅲ-V族材料异质集成方案。 目前集成在硅基片上的高频探测器主要有硅锗混合探测器和混合集成Ⅲ-V族材料。前者性能优越 ,器件制备技术与CMOS工艺兼容适合大规模集成 ,是目前的主流方案;后者耦合效率高、灵敏度高响应快。

锗(Ge)具备优异的光吸收特性 ,同时在硅基底上外延生张技术成熟。硅对1100nm以上波长透明,在通信波段可以实现较低损耗的光信号传输 ,但不适合用于光电探测器制造。Ge的带隙为0.67eV,是直接带隙 ,在近红外波段有着较高的吸收系数 ,是工作波长为1310 nm(O波段)和1550 nm(C波段)的光电探测器首选的吸收材料。

目前硅光芯片上硅基锗探测器以PIN型为主 ,APD型将具更高灵敏度。最先进的Ge/Si PIN光电探测器可以达到:响应度1550 nm时>0.8 A/W;带宽>60 GHz;暗电流:在-1 V偏压下<1 μA。为了满足光纤通信系统中对接收机灵敏度的高要求 ,雪崩光电探测器(APD)被用来替代传统 PIN 型光电探测器。最先进的Ge/Si APD可以达到:增益带宽积>300 GHz;灵敏度:25 Gb/s 时为 -23 dBm (BER = 10 ^-12)暗电流:击穿电压的90%时<1μA。

(七)耦合器

1、分为端面耦合及垂直耦合,垂直耦合工艺简单,但带宽小

光纤纤芯与硅波导之间尺寸失配 ,如何实现高效耦合是提升硅光芯片的重要因素 ,方案分为端面耦合与垂直耦合。单模光纤的纤芯直径约10μm ,而硅波导的尺寸仅数十纳米, 因此需要光纤到芯片耦合器以降低光传输损耗。根据相对位置 ,光纤到芯片耦合可以分为两种方案 ,即端面耦合(或边耦合/面内耦合)和垂直耦合(或平面外耦合);其中 ,垂直耦合主要采用光栅耦合器 ,端面机制主要采用模斑转化器(SSC)。

垂直耦合采用光栅耦合器 ,器件尺寸较小 ,但插损较端面耦合大 ,带宽小 , 目前主要处于实验室研究阶段。光栅耦合技术是表面垂直方向的光学接口设计 ,光栅耦合器是通过布拉格衍射效应实现光纤与硅基波导高效互连的核心组件。其原理基于周期性光栅结构 ,利用光栅方程匹配光纤模场与硅波导亚微米级模场 ,使光信号垂直耦合至芯片表面而非端面。通过绝热锥形波导横向渐变调整光斑尺寸 ,结合切趾光栅优化衍射方向性和模式重叠 ,可降低插入损耗。光栅耦合器的器件尺寸较小 ,制作工艺简单 ,但是存在带宽小 ,耦合损耗相对较大的缺点, 目前主要在实验室研发改进阶段。

2、端面耦合带宽大损耗低, 目前V型槽+模斑转换器是主流方案

端面耦合带宽大损耗低 ,是目前的主流方案 ,多采取V型槽+模斑转换器的结构。端面耦合是将光纤放置在晶圆端面上并与硅波导平行 ,通常在硅光芯片上刻蚀V型槽放置光芯来实现高精度的光纤连接和被动对准 ,然后在V 型槽的尽头通过模斑转换器将光信号耦合至硅光芯片的硅波导中。端面耦合的效率高 ,耦合损耗低 ,能实现较大带宽 ,是目前硅光模块中的主流耦合方案。

模斑转换器通常采用锥形和反锥形的形式 ,一些复杂结构例如悬臂楔形模斑变换器以及新的超材料耦合器也在实验室被大量研究 ,能进一步减小端面耦合的耦合损耗 ,未来有望应用与硅光模块产品。

(八)硅光波导:氮化硅波导可承受高功率,折射率适中、损耗低

硅光芯片利用硅及氮化硅替代传统光模块中的石英玻璃实现光波导。硅/氮化硅波导是一种基于全 图:硅/氮化硅波导将光限制在核心层示意 内反射原理的光传输结构 ,核心原理是利用硅/氮化硅与周围介质(如二氧化硅)之间的高折射率对比度(硅约0.41 ,氮化硅约0.38) ,将光限制在核心层内传播。其中硅波导适用于单通道内路由。

氮化硅损耗低 ,对温度不敏感 ,适用于耦合及分束器。氮化硅有更宽的光学带隙 ,具备低损耗 ( < 0.1dB/cm)、工艺敏感性低、相位噪声小的优势。此外SiN对热变化不敏感 ,与Si波导相比可以处理更高的光功率。 由于硅的双光子效应 ,硅不能处理高功率的光波导。对于短距DR4/DR8光模块,硅光模块相比于传统光模块的优势是可以通过多路集成减少激光器的数量以实现成本优势 , 70/100mw高功率的激光器下硅波导的损耗急剧上升 ,但SiN在此功率下仍保持低损耗水平。实际应用中 ,激光器的光先通过SiN光纤耦合器+SiN分束器 ,达到安全的功率之后再通过Si-SiN层间耦合器 ,输入到硅光MZM调制器中完成信号编码。

采用低压化学气相沉积将SiN波导层沉积到SOI晶圆上可实现低波导损耗。将SiN沉积到SOI晶圆上的方法包括等离子体增强化学气相沉积(PECVD)和低压化学气相沉积(LPCVD) ,其中PECVD可实现厚的SiN波导层 ,但损耗与传统硅波导相近, LPCVD制备的氮化硅波导损耗较低。

(九)复用(MUX/DeMUX)器件:处理多路并行数据,波分方案是主流

复用技术可以成倍增加硅光模块中单通道的数据传输容量 ,实现硅光模块的带宽提升 ,包括波分复用、模分复用及偏振复用 , 目前商业化硅光模块中以波分复用为主。

波分复用系统(WDM)可以实现单根光纤对多个波长信号的传输 ,成倍提升光纤的传输容量。 MUX/DeMUX器件种类包括AWG、 MZI、 EDG、 MRR等。其中, MZI和BWG常用于粗波分复用 ,通道间隔较大(20nm) ;密波分复用中AWG是最常用的结构,MRR由于尺寸较小能实现高集成度成为研究热点。

模分复用及偏振复用在硅光技术中的应用处于实验室研究阶段 ,多复用方式混合可以实现更大带宽的光链路 ,有效地提高光信息密度 ,是未来发展方向。模分复用(MDM)系统是一种通过光纤或集成波导中的不同空间模式(如TEo、TE1等正交模式)作为独立信道 ,实现多路信号并行传输的技术 ,例如分光器将激光器发出的光均分为4路 ,然后4路光分别通过调制器加载信息 ,随后4路基模通过模式复用器分别转换为总线波导的不同模式。偏振复用(PDM)是一种利用光信号的两个正交偏振态独立传输数据的技术。

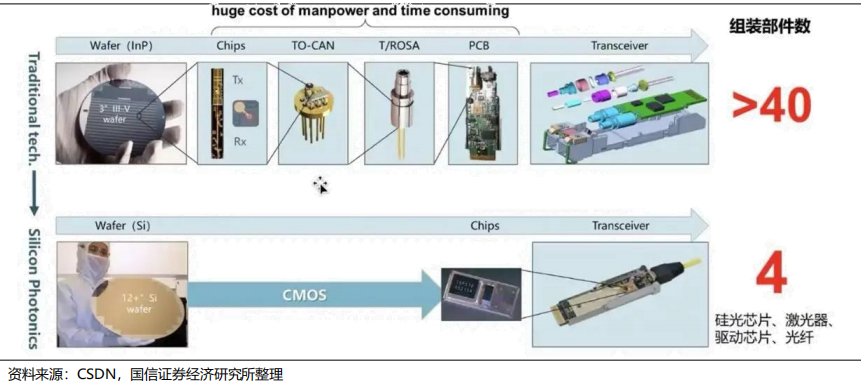

(十)硅光模块相比传统光模块成本降低约20%,功耗降低近40%

硅光模块通过高集成度的硅光芯片和CW光源方案实现了显著的成本优势 。 以800G光模块为例(1) 相较于传统单模光模块 ,硅光模块将传统分立式光器件(TOSA/ROSA)替换为单片集成的硅光芯片。(2)CW光源以1供多路方式替代8颗100G EML激光器。(3)硅光芯片的高集成特性还减少了PCB/结构件的复杂度 ,相关PCB/结构件用量减少。

更低的功耗:SiPh解决方案中光学和电子元件的高集成度可节省近40%的功耗。一方面硅光模块节省了传统光模块使用的TEC(温控)器件 ,以800G光模块为例约节省2W功耗;另外一方面CW光源相比EML激光器从数量和个体功耗上都大幅降低。

三、硅光模块产业链分析, 国产替代的机遇

(一)硅光模块产业链:英特尔为全球龙头,我国已形成全产业链布局

全球硅光产业链包括英特尔、思科、 Marvell、博通、英伟达和IBM等主要的垂直整合企业,其中在数据通信领域,英特尔在出货量和收入方面属于市场头部;以及AyarLabs、OpenLight、 Lightmatter和Lightelligence等初创公司/设计公司。 UCSB、哥伦比亚大学、斯坦福工程学院和麻省理工学院等研究机构,以及GlobalFoundries、Tower Semiconductor、imec和TSMC等代工厂,还包括应用材料、阿斯麦和爱思强等设备供应商。

我国硅光模块产业链已形成从芯片设计、器件供应到模块制造的全链条布局,光模块企业包括中际旭创、新易盛、光迅科技、华工科技、亨通光电、博创科技、德科立等均在布局硅光技术。

(二)硅光模块产业链国内上市公司梳理

(三)硅光芯片/模块

1、 中际旭创是光模块龙头企业,布局硅光等前沿技术

中际旭创是全球领先的数据中心光模块供应商。公司主要致力于高端光通信收发模块的研发、设计、封装、测试和销售,产品服务于云计算数据中心、数据通信、 5G无线网络、电信传输和固网接入等领域的国内外客户。公司2024年实现营业收入238.62亿元,同比+122.6%,实现归母净利润51.7亿元,同比+137.9%,其中高端光通讯沙发模块营收228.86亿元;公司25年Q1实现营业收入66.74亿元,同比+37.8%,实现归母净利润15.83亿元,同比+56.8%。

公司布局硅光技术多年,实现硅光芯片的自主设计,硅光模块持续迭代并量产出货。 自2017年起,中际旭创便成立硅光芯片研发团队开启技术攻关,并于2019年OFC首次公开展示基于硅光技术的400G QSFP-DD DR4光模块原型。随着技术迭代,企业于2022年OFC展会上推出搭载自主设计硅光芯片的800G可插拔OSFP 2*FR4与QSFP-DD DR8+系列模块,22年一季度即向国际客户送测400G/800G硅光模块样机。2023年技术实现重大突破,在OFC展会现场演示集成5nm DSP芯片的第二代800G硅光模块,同年9月与Tower Semiconductor达成战略合作,基于PH18硅光工艺平台启动多代高速光模块量产计划。2024年,公司在OFC展会上发布面向AI算力的800G与1.6Tbps硅光模块整体解决方案,涵盖采用自研硅光芯片的1.6T-DR8 OSFP线性驱动模块。量产进程方面,2024年7月已完成400G/800G硅光模块规模化交付,并同步推进1.6T硅光模块的客户认证测试工作。在2025年OFC展会上,公司报道了一种氮化硅单taper的端面耦合器设计,实现了极低插损并完全基于代工厂可获取的8英寸标准工艺。

2、新易盛收购Alpine提升硅光竞争力,推出高速硅光模块

新易盛是领先的光收发器解决方案和服务提供商,专注于光模块的研发、制造和销售。公司致力于围绕主业实施垂直整合,实现光器件芯片制造、光器件芯片封装、光器件封装和光模块制造环节全覆盖。公司2024年实现营业收入86.47亿元,同比+179.2%,其中点对点光模块实现营业收入85.92亿元,实现归母净利润28.38亿元,同比+312.3%;2025年一季度实现营业收入40.52亿元,同比+264.1%,实现归母净利润15.73亿元,同比+384.5%。

公司通过收购Alpine具备自研硅光芯片能力,成功推出基于硅光的的 400G、800G、 1.6T 系列高速光模块产品。2022年,公司通过收购境外参股公司Alpine Optoelectronics, Inc深入参与硅光模块、相干光模块以及硅光子芯片技术的市场竞争。公司在2022年OFC上展示了单波长100G QSFP28 O 波段xWDM PAM4光模块,搭载基于自有专利的nCP4 硅光光学引擎,基于硅光方案的高速光模块(400G、800G 等产品)均采用Alpine 自研硅光子芯片。截至2023年7月,400G硅光相关产品端实现量产。2023 年8 月与Alpine签署补充协议,将交易协议中关于技术产品2进行变更,变更后的技术产品目标将提升公司硅光芯片研发能力,增强公司与Alpine 的协同效应,目前已成功推出基于硅光及薄膜铌酸锂方案的 400G、800G、 1.6T 系列高速光模块产品,其中使用直驱技术的QSFP- DD/OSFP硅光模块完成验证、进入小批量生产阶段。

3、光迅科技垂直一体化布局硅光技术,发布1.6T硅光模块

光迅科技是光电子行业先行者,是全球领先的光电子器件、子系统解决方案提供商,具备领先的垂直集成技术能力。公司主要从事光通信领域内光电子器件的研究、开发、制造和技术服务,是目前中国唯一一家有能力对光电子器件进行系统性,战略性研究开发的高科技企业。经过多年积累和优化,公司形成了半导体材料生长、半导体工艺与平面光波导、光学设计与封装、高频仿真与设计、热分析与机械设计、软件控制与子系统开发六大核心技术工艺平台,具备从芯片到器件、模块、子系统的垂直整合能力。公司2024年实现营业收入82.72亿元,同比+36.5%,实现归母净利润6.61亿元,同比+6.8%;公司2025年一季度实现营业收入 22.22亿元,同比+72.1%,实现归母净利润1.50亿元,同比95.0%。

公司硅光工艺平台成熟,CW激光器及硅光芯片实现自研,已推出1.6T硅光模块。光迅在硅光技术的积淀较深,2023年,公司硅光工艺平台已完全成熟,400G DR4硅光模块已实现批量发货,同时推出800G DR8硅光高速模块,CW激光器、探测器芯片等核心光芯片实现自研,送样验证进展顺利并具备大批量生产能力。 2024年,公司联合思科成功推出1.6T OSFP-XD硅光模块,采用先进的CMOS技术实现高度集成、简化封装和大规模生产,该模块电接口采用16个通道,单通道信号速率100Gb/s,光接口采用8通道,单通道信号速率200Gb/s,以优异的裕度和效率实现了距离500米的数据传输。2025年,公司在OFC展会上发布了3nm制程DSP芯片与硅光技术融合的1.6T OSFP224 DR8光模块,突破性实现8 ×200G信号在单模光纤500米距离的稳定传输。

4、华工科技实现硅光芯片-模块全自研, 1.6T产品测试中

华工科技形成激光+通信+传感的多业务布局 ,在光通信领域实现全系列产品垂直整合能力。形成了以激光加工技术为重要支撑的智能制造装备业务、以信息通信技术为重要支撑的光联接、无线联接业务 ,以敏感电子技术为重要支撑的传感器以及激光防伪包装业务三大业务格局。形成了以激光加工技术为重要支撑的智能制造装备业务、以信息通信技术为重要支撑的光联接、无线联接业务 ,以敏感电子技术为重要支撑的传感器以及激光防伪包装业务三大业务格局。公司2024年实现营业收入117.09亿元, 同比+13.6% ,其中光电器件实现收入26.45亿元 ,实现归母净利润12.21亿元, 同比+21.2%;公司2025年一季度实现营业收入33.55亿元 ,同比+52.3% ,实现归母净利润4.10亿元 ,同比+40.9%。

公司目前已具备硅光芯片到模块的全自研设计能力 ,以及在全球各地区硅光Fab优先支持、保障。2023年 ,公司800G LPO 硅光模块荣获2023年度 ICC 讯石英雄榜“光通信最具竞争力产品”奖。2024年 ,公司在OFC展会上展示了1.6T高速硅光模块产品 ,采用自研单波200G硅光芯片 ,并兼容薄膜铌酸锂调制器和量子点激光器。 目前 ,公司400G硅光模块已在国内头部互联网厂商批量出货 ,800G及1.6T产品已在海外头部客户加快测试。

华工科技投资管理有限公司牵头成立了武汉云岭光电有限公司 ,云岭光电专注于中高端光通信半导体光芯片(主 要为光通信用激光器和探测器芯片) , 是拥有完全自主知识产权 ,具备全流程 生产能力的IDM光芯片企业。

5、索尔思光电与英特尔合作采用其硅光模块方案

索尔思光电具备从芯片到模块的垂直整合能力,是一家全球领先的光通信元器件供应商。华西股份目前持有索尔思光电27.66%股份。索尔思光电主要产品包括光芯片、光组件和光模块,已批量出货多款光通信用光芯片,应用于自产的不同传输速率光模块产品,具备从芯片到器件再到光模块的垂直整合能力,实现了光芯片设计、研究和生产,光器件生产,光模块设计、组装测试全产业链布局,是一家全球领先的光通信元器件供应商。据公司股东华西股份公司公告,索尔思光电2024年上半年实现营业收入9.98亿元,实现净利润0.58亿元。

公司通过与英特尔合作使用其硅光方案为客户800G及1.6T硅光模块解决方案。2024年7月19日,索尔思光电和英特尔达成一项许可协议,该协议允许索尔思光电使用英特尔的800G硅光模块设计及硅光芯片,可以立即支持大型数据中心和人工智能基础设施的规模部署。公司在2025年OFC展会上展示了基于与Intel联合开发的采用混合集成技术方案的1.6T硅光模块。

6、博创科技实现400G 硅光模块量产出货,高速产品研制中

博创科技专注于光通信领域集成光电子器件的研发、生产和销售。公司致力于平面波导(PLC)集成光学技术的规模化应用 ,专注于高端光无源器件和有源器件的开发 ,在芯片设计与后加工、器件封装和光学测试领域拥有多项自主研发并全球领先的核心技术和生产工艺。 目前公司主要产品包括光无源器件和光有源器件两大类。公司子公司长芯盛自主研发设计了 USB、 HDMI、 DisplayPort 等一系列基于 CMOS 工艺用于高速接口通讯的电芯片。公司2024年实现营业收入17.47亿元, 同比+4.3% ,实现归母净利润0.72亿元 ,同比-11.5%。

公司400G 硅光模块量产出货 ,高速硅光产品研发推进中。博创科技于2020年1月推出了高性价比的400G数据通信硅光模块解决方案:400G QSFP-DD DR4 (500m)和400G QSFP-DD DR4+ (2km) ,采用了业界领先的7nm DSP芯片和3D封装,集成了MZM调制器、硅波导、探测器、 Driver、TIA等多个有源和无源芯片。集成后的芯片体积大幅减小。 目前公司基于硅光子技术的400G-DR4 硅光模块已实现量产出货 ,800G光模块提供硅光解决方案 ,高速硅光产品研发稳步推进。

7、亨通光电与英国洛克利合作,打造硅光技术平台

亨通光电是中国光纤光网、智能电网、大数据物联网、新能源新材料等领域的国家创新型企业。公司专注于在通信和能源两大领域为客户创造价值 ,提供行业领先的光通信、海洋通信、智能电网、海洋能源等产品与解决方案 ,公司具备集“设计、研发、制造、销售与服务 ”一体化的综合能力 ,并通过全球化产业布局,致力于成为全球领先的信息与能源互联解决方案服务商。2024年公司实现营业收入599.84亿元, 同比+26.0% ,实现归母净利润27.69亿元, 同比+28.6%;公司2025年一季度实现营业收入132.68亿元 ,同比+12.6% ,实现归母净利润5.57亿元 ,同比+8.5%。

与英国洛克利合作成立子公司亨通洛克利 ,提供硅光模块解决方案。2018年 ,公司与英国洛克利成立合资公司亨通洛克利 ,依托英国洛克利在硅光子芯片设计领域的强大研发团队以及丰厚技术经验 ,研制 100G 及以上高速硅光子芯片。2019年 ,公司通过向特点对象发行股票募集资金投向100G/400G 硅光模块研发及量产项目 ,同年发布发布第一款 400G QSFP-DD DR4 硅光模块 ,该模块基于硅基光子集成技术 ,采用7nm DSP 芯片;同时公司开发了具有自主知识产权的光源、光纤阵列与硅光芯片的自动化无源耦合方案 ,并利用成熟的COB封装技术 ,大幅简化光模块的设计和制造。2021年发布量产版 400G QSFP-DD DR4 硅光模块 ,由于使用了独特设计及工艺制造的硅光芯片 ,极大地降低了制造成本。 目前 ,公司基于国产化硅光集成芯片的 400G QSFP112 DR4 产品正在客户端测试中 ,该产品在 0-70℃温度范围内 ,以低于10W 的低功耗和低误码率性能完美支持 500 米的传输距离应用。

8、剑桥科技发布1.6T产品,铭普光磁800G产品通过行业检测

剑桥科技发布1.6T硅光模块 ,预计25年送样并量产。公司主营业务是电信、数通和企业网络的终端设备以及高速光模块产品的研发、生产和销售 ,在美国、 日本、欧洲的子公司设有研发和市场销售中心。 目前 ,公司400G QSFP112 DR4/DR4+、800G OSFP DR8/DR8+等多款硅光产品实现量产 ,海外市场认证顺利推进。新一代800G OSFP 2 × FR4/2 × LR4硅光新产品和基于3nm DSP的1.6T硅光新产品的开发顺利 ,预计于2025年进行客户送样和量产。公司在2025年OFC展会上发布了全新200G/Lane系列 ,采用3nm DSP技术 ,实现最高20%的功耗降低。产品包括Retimed 1.6T 2 × DR4/DR8、 1.6T 2 × FR4以及Gearbox 800G DR4模块 ,均提供硅光子和EML两种版本。基于100G/Lane 的800G/400G光模块 ,产品组合涵盖搭载5nm DSP的800G 2 × DR4/DR8、800G 2 × FR4、800G 2 × LR4(封装: OSFP IHS / OSFP RHS / QSFP-DD)以及400G QSFP112 DR4模块 ,支持硅光子与EML设计方案。公司2024年实现营业收入36.52亿元 ,同比+18.3% ,实现归母净利润1.67亿元 ,同比+75.4%。

铭普光磁800G硅光模块通过行业标准检测,1.6T产品处于研发阶段。公司主营业务包括磁性元器件、光通信产品、各类电源产品及新能源系统等。其中光通信产品主要包括光器件和光模块。光器件系列产品包括 TOSA、 BOSA、TriOSA、QOSA;光模块系列产品涵盖传送网、有线接入网、4G/5G 无线网、数据中心相关产品。2024 年3月 ,公司硅光 800G DR8 光模块已通过行业检测标准。硅光1.6T DR8、800G 2xFR4处于设计阶段。公司2024年实现营业收入16.33亿元。同比-14.8% ,实现归母净利润-2.91亿元 ,同比-12.0%;2025年一季度实现营业收入3.59亿元 ,同比-10.8% ,实现归母净利润-0.47亿元 ,同比-106.3%。

9、德科立布局长距离与相干硅光模块

德科立专业从事光收发模块、光放大器、光传输子系统的研发、生产和销售。公司主营业务为光电子器件的研发、生产和销售 ,主要产品包括光电子器件、子系统。其中传输类产品包括电信传输类光收发模块、光纤放大器、传输类子系统、光无源模块等;接入和数据类产品主要应用于宽带接入和无线接入 ,产品有GPON OLT、COMBOPON 及BOSA等 ,还包括前传子系统及各种10G、25G灰光和彩光光收发模块;数据通信产品主要用于数据中心机房之间的互联互通和数据中心机房内部通信 ,包括DCI产品和各类数据通信用光收发模块。公司2024年实现营业收入8.41亿元 ,同比增长2.8%;实现归母净利润1.00亿元 ,同比增长9.1%。

长距离电信级产品及相干模块是德科立的主要竞争优势。公司充分发挥垂直整合能力强 ,产品覆盖面广的技术特点 ,基于自研核心光器件 ,整合硅光、TFLN技术。公司长期致力于长距离光传输的技术研究和产品开发, 目前400G 相干光模块完成产品技术验证 ,非相干光模块产品研发快速迭代 ,为 5G 前传、城域 DCI、骨干网等场景提供差异化解决方案 ,形成新的业绩增长点。另外 ,公司正加速推进单波800G 及1.6T 超高速传输系统的预研工作。

公司参股铌奥光电 ,布局薄膜铌酸锂。铌奥光电是一家薄膜铌酸锂调制器芯片设计研发商。专注于薄膜铌酸锂调制器芯片及相关光互连器件的设计、研发和销售;构建了基于薄膜铌酸锂材料的新一代光子芯片设计、制造和器件封装平台 ,具备大规模量产及交付能力 ,已成功开发了多款基于薄膜铌酸锂的高速光通信芯片及器件、专用电光调制器器件 ,产品可广泛应用于数据中心、通信网络、仪器仪表及自动驾驶领域。

(四)硅光芯片/器件

1、天孚通信提供光器件一站式解决方案, 布局硅光技术

天孚通信是光通信精密元器件一站式解决方案提供商,形成了多个产品系列齐头并进,互促发展的综合布局,为下游客户提供一站式、组合式产品解决方案。公司主营业务包括光通信领域光器件的研发设计、高精密制造和销售业务,高速光器件封装ODM/OEM业务等,具体产品线包括陶瓷套管、光纤适配器、光收发组件、OSA ODM高速率光器件、光隔离器、 MPO高密度线缆连接器、光纤透镜阵列(LENS ARRAY)、光学镀膜、插芯、 Mux/Demux耦合、 BOX封装OEM等。公司产品广泛应用于电信通信、数据通信、物联网等领域。公司2024年实现营业收入32.52亿元,同比+67.7%,实现归母净利润13.44亿元,同比+84.1%;公司2025年一季度实现营业收入9.45亿元,同比+29.1%,实现归母净利润3.38亿元,同比+21.1%。

公司持续投入资金用于硅光器件及基于硅光技术的光引擎研发,与OpenLight合作推出硅光一站式服务。公司在2020年募集资金用于硅光芯片集成高速光引擎 等,并持续加大研发投入力度用于硅光器件、硅光器件耦合等的研发。公司目前提供高性能的高速光引擎产品及方案,涵盖CW、 DFB、 EML芯片和硅光芯片等 类型。2025年3月31日,全球领先的硅基光电子技术公司OpenLight宣布将与天孚通信建立合作,将外包半导体组装和测试服务与先进的光学通信系统引擎设计相结合,全面优化供应链解决方案,以更低的成本加快产品上市时间。OpenLight将支持天孚通信收购完整晶圆的开发并提供后端流程,包括晶圆级碰撞、测试、研磨和切割。

(五)CW激光器

1、源杰科技是国内光芯片龙头企业

源杰科技是国内光芯片领先制造商 ,主营业务为光芯片的研发、设计、生产与销售。公司的主要产品为光芯片 ,主要应用于电信市场、数据中心市场、车载激光雷达市场等领域。在光通信领域中 ,主要产品包括 2.5G、 10G、25G、 50G、 100G 以及更高速率的 DFB、 EML 激光器系列产品和大功率硅光光源产品 ,主要应用于光纤接入、4G/5G 移动通信网络和数据中心等领域。公司已建立了包含芯片设计、晶圆制造、芯片加工和测试的 IDM全流程业务体系 ,拥有多条覆盖MOCVD 外延生长、光栅工艺、光波导制作、金属化工艺、端面镀膜、 自动化芯片测试、芯片高频测试、可靠性测试验证等全流程自主可控的生产线 ,公司逐步发展为国内领先的光芯片供应商。2024年公司实现营业收入2.52亿元, 同比+74.6% ,实现归母净利润-0.06亿元, 同比-131.5%;公司2025年一季度实现营业收入0.84亿元 ,同比+40.5% ,实现归母净利润0.14亿元 ,同比+35.9%。

在硅光方面公司积极布局大功率CW激光器芯片技术,70mW激光产品已批量交付 。2023年向国内外多家客户送测了CW光源等产品 。 目前成功实现1270/1290/1310/1330nm 大功率25/50/70/100mW激光器芯片的开发 ,CW产品在部分客户测试通过并开始批量交付。 同时采用光斑转换器(SSC)光波导等技术实现光耦合 ,在不牺牲芯片性能前提下实现小发散角的功能 ,在同类产品实现差异化竞争 ,并降低模块厂商对进口组件如耦合透镜的依赖。

2、仕佳光子CW光源芯片批量出货, 大功率光源有所突破

仕佳光子主营业务包括光芯片及器件 ,具备芯片设计到晶圆制造、加工及封测的IDM全流程业务体系。公司聚焦光通信行业 ,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块 ,主要产品包括PLC分路器芯片系列产品、AWG芯片系列产品、 DFB激光器芯片系列产品、光纤连接器、室内光缆、线缆材料等。针对光通信行业核心的芯片环节 ,公司系统建立了覆盖芯片设计、晶圆制造、芯片加工、封装测试的IDM全流程业务体系 ,应用于多款光芯片开发 ,突破一系列关键技术。2024年公司实现营业收入10.75亿元, 同比+42.4% ,实现归母净利润0.65亿元, 同比+236.6%; 2025年一季度实现营业收入4.36亿元, 同比+120.6%,实现归母净利润0.93亿元 ,同比+1003.8%。

公司CW光源50/70mW批量销售 , 100/200mW小批量销售 ,并在CW激光器芯片上实现1000mW突破 ,正在进行客户验证。2024年 ,公司商温 50/70mW CW DFB 光源实现批量销售, 100/200mW CW DFB 光源实现小批量销售 ,常温900mW CW DFB 光源客户送样中。2025年1月 ,公司发布公告称最新开发的CW DFB 激光器产品在50℃下实现功率大于1000 mW的突破 ,相关产品已送客户端验证。 目前 ,公司的 CW DFB 激光器芯片产品已经形成了75mW、 100mW、200mW、 500mW、850mW、 1000mW 等相对全面的产品序列。

3、长光华芯已实现100mW CW激光器芯片的量产

长光华芯专注于半导体激光器芯片领域 ,垂直整合产业链结构。公司已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵,为半导体激光行业的垂直产业链公司。公司采用 IDM 模式进行半导体激光芯片的研发、生产与销售 ,掌握半导体激光芯片核心制造工艺技术关键环节, 已建成 2吋、3吋及6吋半导体激光芯片量产线 ,构建了 GaAs、 InP、GaN三大材料体系 ,建立了边发射和面发射两大工艺技术和制造平台 ,具备各类半导体激光芯片的制造能力。2024年前三季度 ,公司实现营业收入2.03亿元, 同比-7.6% ,实现归母净利润-0.63亿元, 同比-183.4%;根据2024年业绩快报 ,公司24年预计实现营业收入2.72亿元 ,同比-6.1% ,预计实现归母净利润-0.91亿元 ,亏损同比收窄约 0.6%。

公司从2010年开始布局InP激光芯片产线 , 100mW CW DFB芯片已向市场送样验证和部分批量供应。2023年12月 ,公司在苏州光电技术产业论坛上发布了100mW CW DFB大功率光通信激光芯片 ,相比业界70mW光源提升1.5dB以上,400GE DR4硅光模块仅需1颗光源就能实现;同时降低per-bit功耗 ,芯片功耗优于同类产品。2024年对产品进行了迭代升级 ,进一步降低了模块功耗 ,可用于用于400G DR4/800G DR8/1.6T DR8硅光模块 ,并实现光芯片的量产。2025年OFC展会产 ,公司展示了其70mW CWDM4 CW激光器芯片 ,可应用于400G/800G及1.6T硅光模块。

(六)调制器:光库科技是全球领先的薄膜铌酸锂调制器供应商

光库科技是专业从事光纤器件和芯片集成的国家高新技术企业。公司在光电子器件行业中占据重要位置 ,产品广泛应用于光纤激光、光纤通讯及数据中心等产业链上游的核心领域。公司凭借一系列高性能的光学器件 ,如光隔离器、密集光纤阵列连接器、 MEMS VOA 光开关、偏振分束/合束器、耦合器、波分复用器以及铌酸锂调制器等已经成功打入全球市场。2024年 ,公司实现营业收入9.99亿元, 同比+40.7%;实现归母净利润0.67亿元 ,同比+12.3%;2025年一季度实现营业收入2.65亿元 ,同比+65.5% ,实现归母净利润0.11亿元 ,同比+67.0%。

公司可批量供应体材料铌酸锂调制器 ,在薄膜铌酸锂调制器领域处于全球领先地位。通过收购铌酸锂系列高速调制器产品线相关资产和扩大研发团队、组建光子集成事业部 ,公司拥有了全球一流的技术团队并掌握了包括芯片设计 、芯片制程 、 封装和测试等核心技术 。在铌酸锂调制器及芯片领域 ,公司产品包括400/800Gbps 薄膜铌酸锂相干驱动调制器、20/40GHz 体材料铌酸锂模拟调制器、 10Gbps体材料铌酸锂零啁啾强度调制器、 10GHz体材料铌酸锂相位调制器等 ,是目前在超高速调制器芯片和模块产业化、规模化领先的公司之一。电信级铌酸锂高速调制器芯片产品设计难度大 ,工艺复杂 ,全球仅有富士通、住友和光库科技三家公司可以批量供货体材料铌酸锂调制器。公司开发的新一代薄膜铌酸锂光子集成技术 ,既可以用在相干传输形式 ,也可以用于非相干传输模式 ,与其它传统的调制器相比 ,具有高速率、低功耗、高信噪比等诸多优点。在2025年OFC展会上 ,公司首次展出其400 Gbps/lane 薄膜铌酸锂调制器芯片。该芯片面向PAM-4传输系统设计 ,在DR4/FR4架构下可实现1.6 Tbps传输速率 ,在DR8/FR8架构下可进一步扩展至3.2 Tbps。

(七)硅光封测:罗博特科收购ficonTEC,硅光芯片及模块封测全球领先

罗博特科是一家研制高端自动化装备和基于工业互联网技术的智能制造执行系统软件的高新技术企业。公司拥有完整的研发、设计、装配、测试、销售和服务体系,为光伏、电子及半导体等领域提供柔性、智能、高效的高端自动化装备及智能制造执行系统软件。公司业务目前主要包括工业自动化设备及工业执行系统软件和高效电池解决方案 ,其中 ,工业自动化设备包括智能自动化设备、智能装配、测试设备及系统。2024年公司实现营业收入11.06亿元, 同比-29.6% ,实现归母净利润 0.64亿元 ,同比-17.2%。

公司通过收购ficonTEC布局硅光模块封测 ,服务全球知名企业。拟收购公司 ficonTEC 是全球光子及半导体自动化封装和测试领域的领先设备制造商之一 ,其生产的设备主要用于光子半导体的微组装及测试 ,其中包括硅光芯片、高速光模块等的晶圆测试、超高精度晶圆贴装、耦合封装等。特别是在硅光、CPO 及 LPO 工艺方面 ,ficonTEC技术水平处于世界领先 ,客户包括 Intel、Cisco、 Broadcom、 Nvidia、Ciena、 Finisar、 nLight、 Lumentum、Velodyne、 Infineon、华为等世界知名企业。 目前 ,公司拟向特定投资者增发股票募集资金用于ficonTEC 剩余股权的收购 ,预计收购完成后 ,公司将直接和间接持有ficonTEC 100%股权。

(八)硅光测试系统:杰普特硅光晶圆测试系统性能领先

杰普特主营业务为研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备。公司是中国首家商用“脉宽可调高功率脉冲光纤激光器(MOPA脉冲光纤激光器)”生产制造商和领先的光电精密检测及激光加工智能装备提供商。 自主开发了智能光谱检测机 ,VCSEL激光模组检测系统、硅光晶圆测试系统等多款激光/光学智能装备。公司2024年实现营业收入14.54亿元, 同比+18.6% ,实现归母净利润1.33亿元, 同比+23.5%。2025年4月11 日 ,公司发布公告称 ,2025年第一季度公司新接订单约5.85亿元 ,较去年同期增长89.4% ,主要受益于受益于激光器在各行业应用中的国产替代需求日益增长 ,同时激光器在消费级应用领域保持良好的增长态势。

公司研发硅光晶圆测试系统。公司早在2018年就研制出高精度硅光芯片测试系统并于2019年出货 ,位置精度高达1um ,主要应用半导体晶圆、通信用光电芯片的检测。该硅光晶圆测试系统通过光纤列针、电子探针等方式测试硅光晶圆的光波导传输损耗、光电调制器调制性能、光电探测器光电响应性能等特性以衡量其品质 ,主要用户为硅光芯片和光通信模组供应商。

(九)硅光模块/芯片

1、全球龙头企业梳理

硅光行业海外市场格局: Infinera是大规模InP PIC技术及产业的领导者; Intel、 Luxtera(Cisco收购)等是硅基光子集成产业应用的引领者,Sicoya(熹联光芯收购)、 Rockley(与亨通光电成立合资公司)、 Inphi(Marvell收购)、Acacia( Cisco收购)在硅基光电集成收发芯片的设计方面也较为领先,硅光模块封装环节依旧是传统光模块的封装厂商占主导。

2、国内非上市公司梳理

熹联光芯专注于硅光电子技术在芯片领域上的应用 ,掌握硅光领域全套核心技术 ,提供400G/800G1.6T硅光芯片。公司技术涵盖芯片、 引擎、模块的开发、设计、流片、加工制造的光电一体全集成化硅光芯片技术。提供的解决方案包括:采用SiN集成SOI CMOS 工艺平台 ,保证PIC 超低片上损耗 ,大模斑低损耗端面耦合结构;短距数通全系列IMDD 硅光调制芯片 ,速率包含400G、800G、 1.6T;高调制效率、超大带宽、低插损硅光调制器。

SiFotonics 是业界最早致力于硅光技术开发及商业化的公司之一 ,已推出200Gbps/lane硅光集成芯片。公司凭借自主可控、灵活高效的“ IDM-Lite”专属硅光工艺线 ,在AI/DC、相干通信、接入网等领域实现了超过十年的硅光芯片批量出货及高质量市场部署 ,并持续为下一代高速光互联提供优质硅光技术和产品。在2025年OFC展会上 ,Centera Photonics 基于公司200Gbps/lane硅光集成芯片成功进行了1.6Tbps光模块的现场演示。

赛勒光电是国内硅光子技术的先行者 ,已发布800G硅光发射和接收芯片。2020年 ,公司发布100G 硅光芯片产品 ,性能指标领先;2022年自主研发的400G硅光调制器芯片在光模块上实现了全温小于7.6W的极低功耗;2023年800G硅光芯片产品在美国OFC与合作伙伴联展成功; 2024年联合剑桥科技在OFC 展会上展示了两款新型高性能硅光800G光模块800G QSFP-DD DR8和800G OSFP DR8 ,在光模块内集成了高速硅光调制器芯片。

赛丽科技(SILITH)是2021年成立的创新型硅光芯片技术公司 ,总部设立在苏州 ,同时在上海和新加坡有分支机构。在OFC 2023展会推出了其硅光全系高速光互连解决方案 ,用于数据中心的单波100G全系列硅光产品能够满足客户在各种距离下的高速互联互通的需求。

猎奇智能专注于研发与制造高精度芯片封装设备。2024年 OFC上 ,公司展示了其800G硅光光模块封装工艺设备 ,其HP-EB3300高精度共晶贴片设备在满足常规COC需求之外还支持硅光应用±3微米的高精度封装。

海信宽带主营业务包括高性能光通信产品 , 目前推出1.6T硅光模块。公司掌握集成光子电路和激光微封装的硅光子学技术。2024年9月宣布推出1.6T OSFP DR8硅光模块 ,SiPh平台采用超高带宽的硅光子集成MZM调制器 ,搭配最新一代大功率激光器。

华为海思是全球领先的半导体与器件设计公司 ,推出200G/lane的1.6T硅光芯片。公司构建从底层光电技术、芯片至器件封装、模块设计、制造的端到端产业能力。硅光芯片核心产品包括100Gbps/lane 的800G / 400G 硅光芯片及 200Gbps/lane 的 1.6T / 800G 硅光芯片 ,可用于“星云”智能光模块。

华芯半导体是领先的半导体集成电路产品与服务供应商 ,主要产品为VCSEL激光器芯片。公司拥有芯片自主设计的能力 ,可根据客户需求定制各种类型的VCSEL产品。

老鹰半导体是领先的光互连VCSEL芯片IDM企业 ,主要产品为VCSEL激光器芯片。公司50G/100G PAM4高速传输VCSEL芯片阵列可支持400G甚至更高速光模块。

武汉敏芯从事半导体光电芯片研发、制造和销售 ,推出40/70mw等CW硅光光源产品。公司硅光光源产品包括40mw CWDM4激光器及1310nm 70mW 单模边沿发射半导体激光器芯片 ,采用InGaAsP/InP材料。

光安伦从事光电子芯片外延生长、芯片设计与制作、工艺开发以及封装设计 ,布局CW硅光光源技术。公司建立了包含芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系 ,在CW硅光芯片等方向已经取得重大进展。

(十)电芯片(DSP)

1、海外三巨头技术领先, 国产厂商持续发力

Marvell在PAM4和相干DSP领域均占据主导地位 ,通过自研+收购Inphi构建全栈技术壁垒。2021年, Marvell收购Inphi ,获取了硅光子技术并将产品线延伸至相干DSP领域。 目前在PAM4 DSP领域, Marvell 形成了从 100G、200G、400G、800G到 1.6T 的完整产品矩阵 ,包括 Spica系列、 Nova系列和Ara系列等等。2024年12月, Marvell推出了业界首款具有 200 Gbps 电气和光学接口的 3nm 1.6T PAM4 芯片Ara。相比上代产品功耗降低20%以上。在相干DSP和相干-lite DSP领域, Marvell 推出了 Aquila O-Band Coherent-Lite DSP(型号 MV-CD242) ,一款面向 800G/1.6T 光模块的低功耗、低延迟相干-lite DSP。

Broadcom在PAM4 DSP市场占据重要地位 ,依托生态闭环构建竞争壁垒。博通的优势在于其完整的生态系统支持 ,包括与Tomahawk系列交换芯片的深度整合 ,以及与光学模块厂商的紧密合作。另外Broadcom的DSP以低功耗和高性能著称 ,2025年3月推出了最新的Sian3 DSP ,采用3nm工艺 ,支持200G/lane的PAM4调制 ,博通声称可为采用单模光纤的800G和1.6T光模块提供业界最低功耗(降低20%以上)。

Credo采取差异化策略 ,以低功耗和高性价比的PAM4 DSP闻名。Credo成立于2008年 ,在DSP领域专攻工业级方案。2025年推出Lark系列DSP ,独创“线性接收光学”技术 ,使800G模块在-40℃~85℃极端环境下仍保持1E-5误码率 ,功耗低于10W。

国内企业橙科微电子是国内稀缺的高速率光模块DSP芯片提供商 ,率先推出集成Driver的DSP方案。2021年 ,橙科微电子发布了50G工业温度的PAM4 DSP产品和面向数据中心应用的全集成激光器驱动的200G PAM4 DSP产品。公司在PAM4 DSP电芯片采用具有自主知识产权的纯数字CMOS DSP技术。

华为海思在中距城域传输、AI算力集群等场景实现DSP芯片的国产替代。华为海思在光通信DSP芯片领域的核心突破之一是推出相干-lite芯片 ,针对城域网中距传输场景(2-20公里)优化设计 ,该芯片通过简化前向纠错(FEC)算法 ,将功耗降低30% ,并在国内三大运营商城域网试点中替代了20%的进口器件。

飞思灵在2021年推出了基于自研DSP芯片的400G相干光模块解决方案。

2、海外公司技术领先, 国产替代正在进行

国际层面 , Macom、 Marvell(收购Inphi)、Semtech、三菱、住友、TI、ADI(收购美信)等企业凭借先进工艺和高端技术主导市场。 Macom可提供用于1.6T光模块的TIA芯片 ,产品包括用于相干和PAM-4接收机的线性TIAs以及用于基于NRZ的接收机的限制性TIA/Driver ,具有市场领先的增益、噪声性能和功耗。 Marvell(收购Inphi) 提供用于长距离及数据中心内短距离通信光模块TIA芯片 ,具有良好线性度、高带宽、低噪声 、低功耗等优势 ,其中2024年发布的 IN11264TA可用于1.6T光模块中; Driver芯片可用于100G至1.6T PAM4和相干的光模块。Semtech可提供112GBd PAM4 TIA及Driver芯片 ,用于1.6T光模块。 TI提供用于100G光模块的四通道TIA芯片以及Driver芯片。ADI的Driver芯片可用于驱动DFB和VCSEL ,支持50 Mbps到11.3 Gbps的连续模式数据速率。

国内傲科光电、米硅科技、亿芯源、芯波微、嘉纳海威等企业在中低端市场实现规模化替代,加速向高端市场突破。