发布时间: 2021-11-29 10:18:30来源:深圳市光学光电子行业协会

视觉是人类信息获取主要来源,光学赛道未来成长确定性优势明显,消费电子、汽车和安防将是光学产业链后续最重要赛道。光学产业链主要包括:CIS芯片、镜头、红外滤光片、VCM马达和模组等,其中CIS在光学模组中占比将近40-50%,镜头占比将近20%,模组占比10%+。目前国内产业链在镜头、滤光片和模组环节优势较大,CIS芯片国内供应商话语权也不断增强。

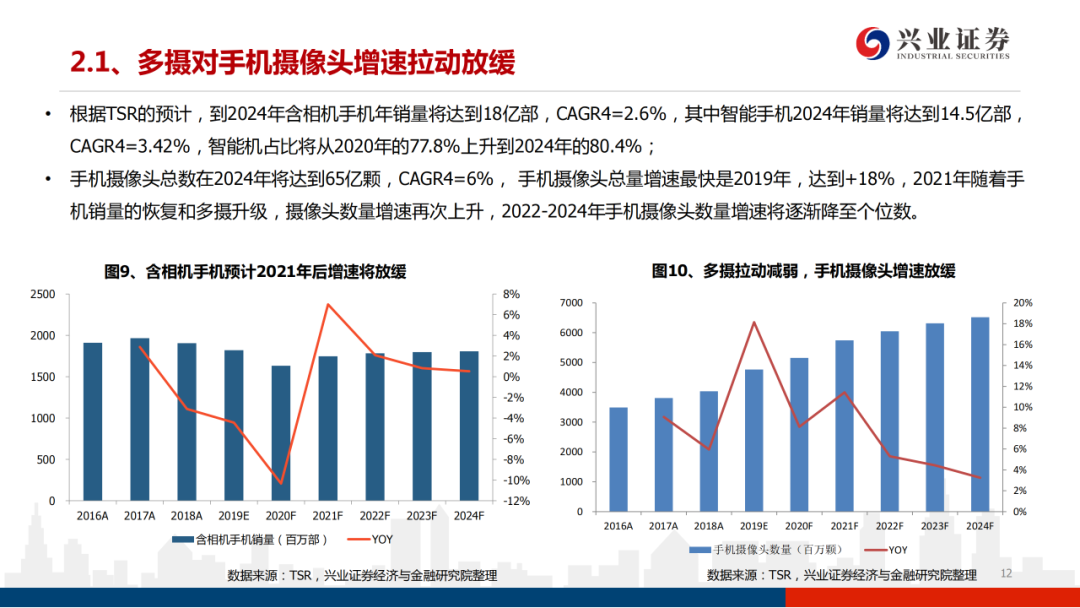

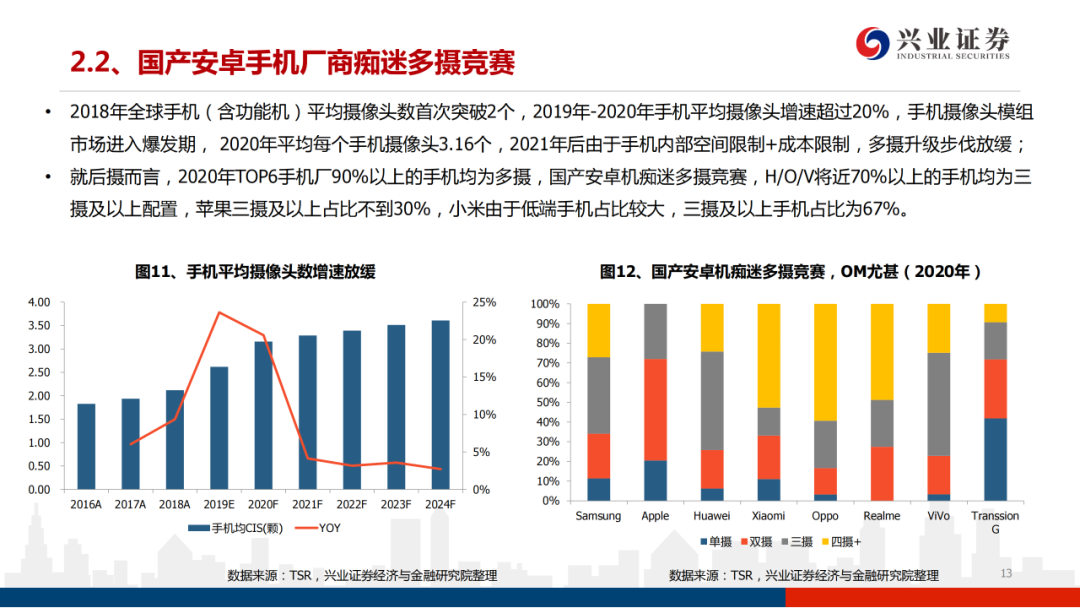

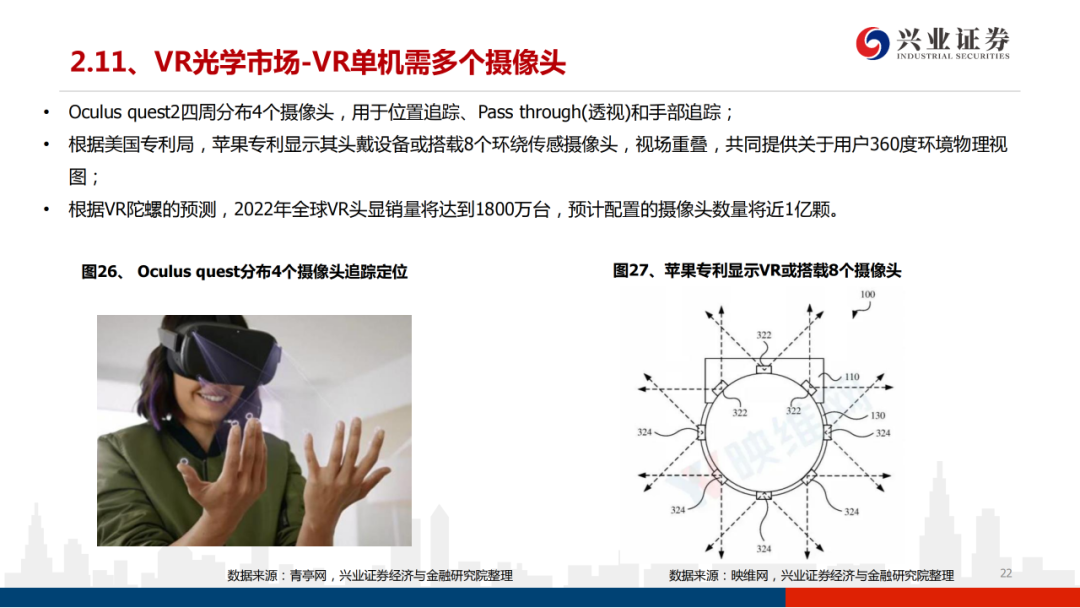

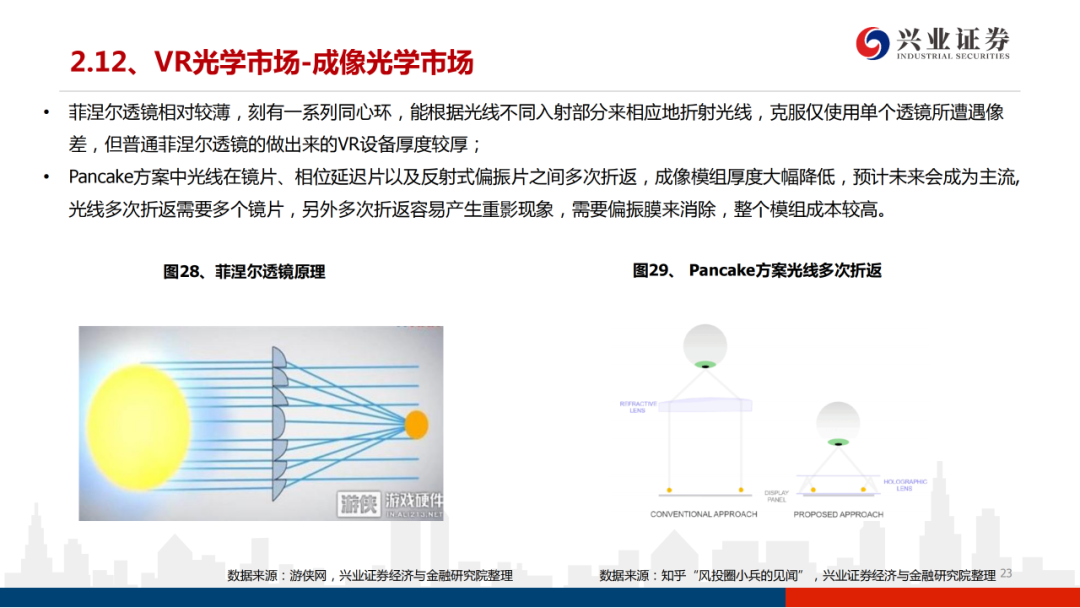

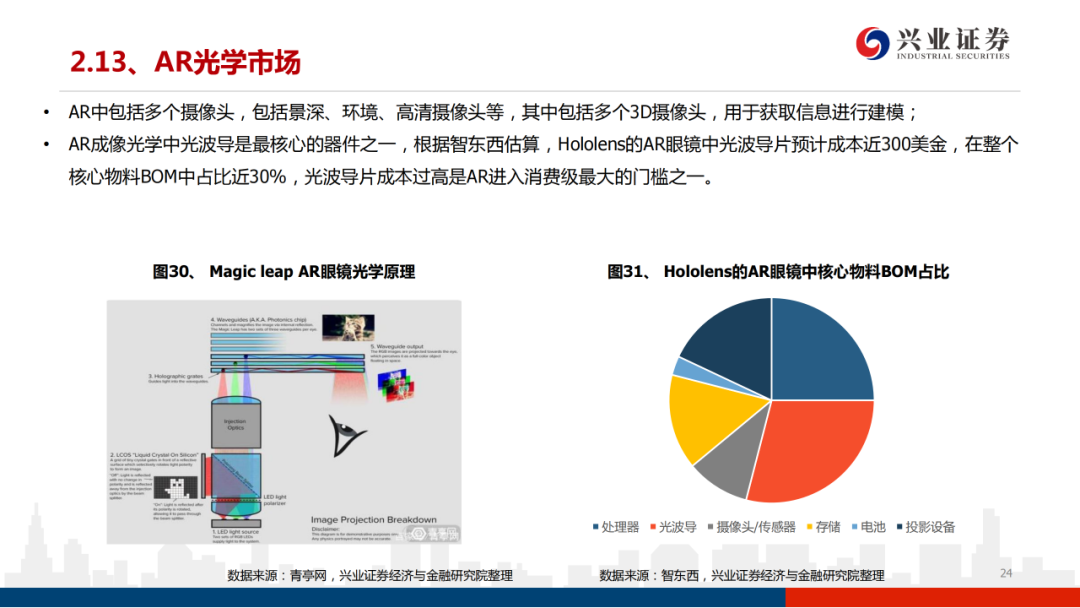

消费电子:2018年手机市场模组占全领域82%,近年来一方面手机单摄往多摄发展,另一方面像素持续升级,光学产业链总产值不断提升。由于华为缺芯,今年潜望式和TOF等高配置摄像头增长或短期放缓,但VR产品均配置2-4个以上摄像头,而且VRPancake模组和AR的光波导片价值量较高,手机外的消费电子产品持续拓展消费电子光学产业链的成长空间。

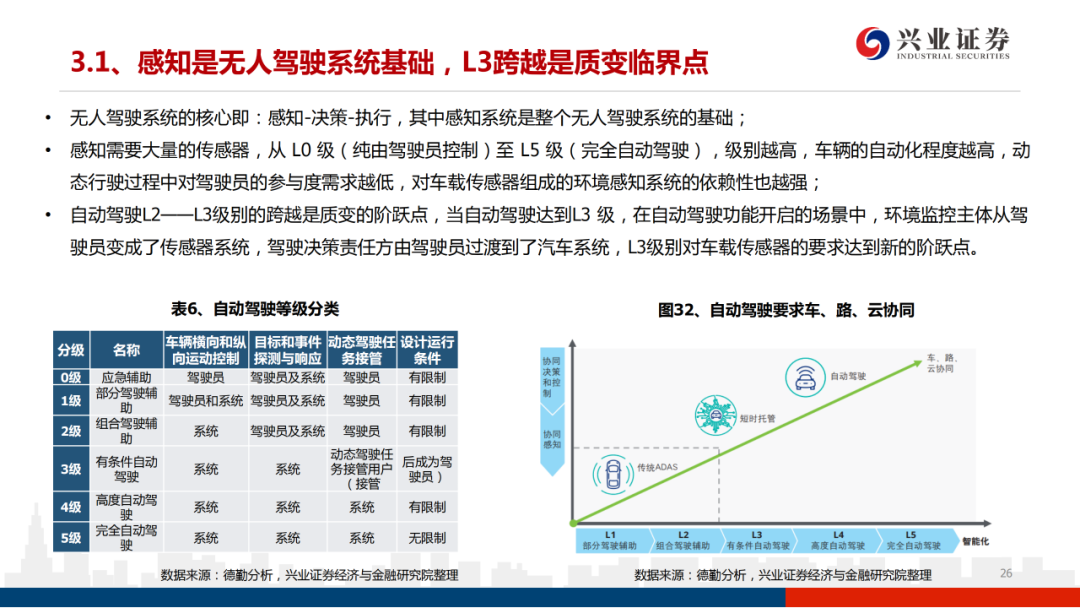

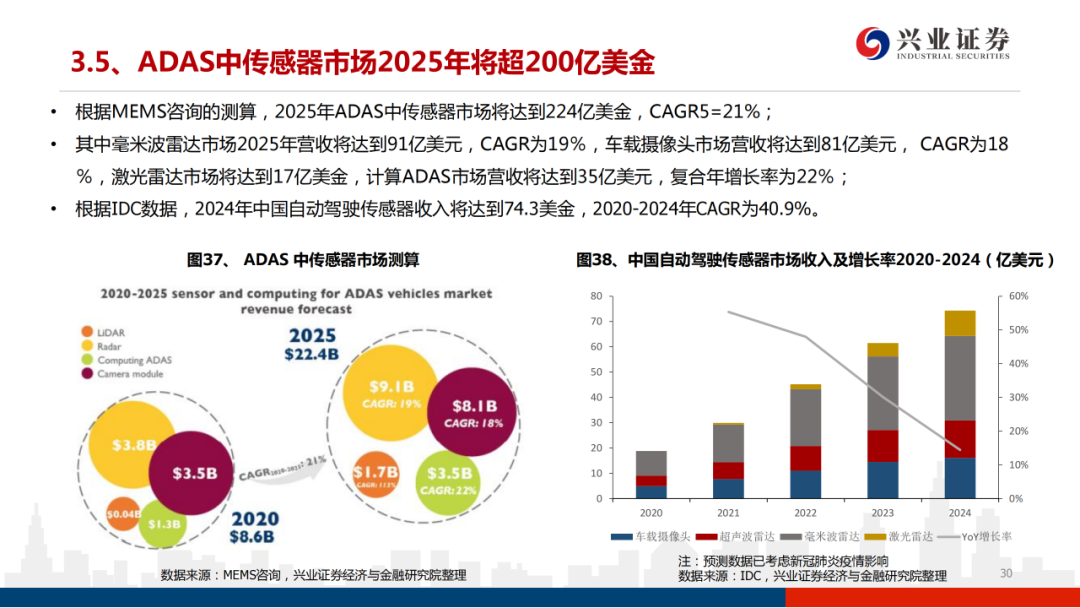

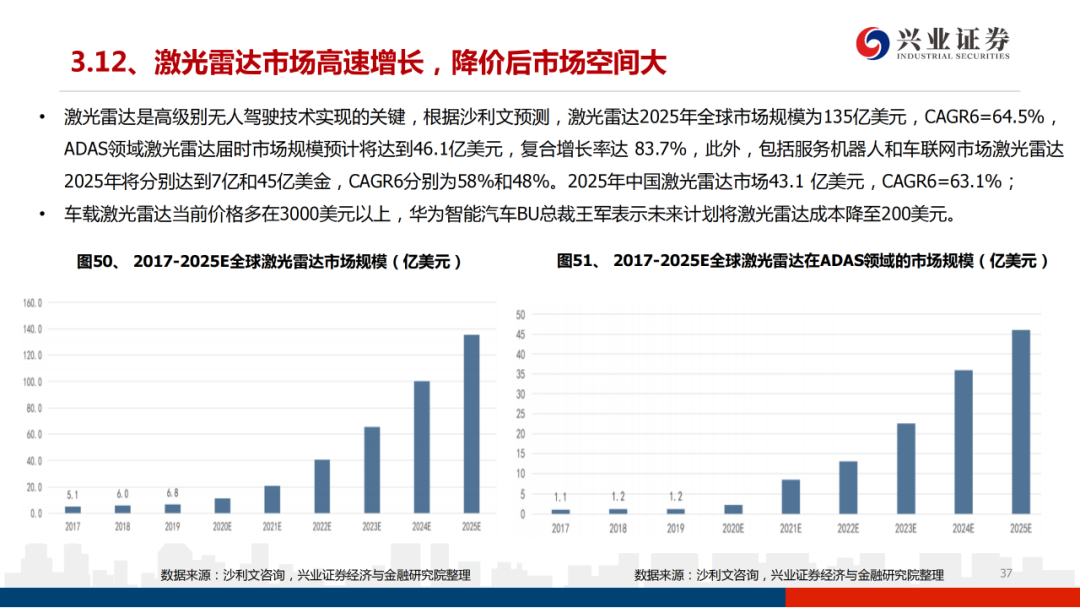

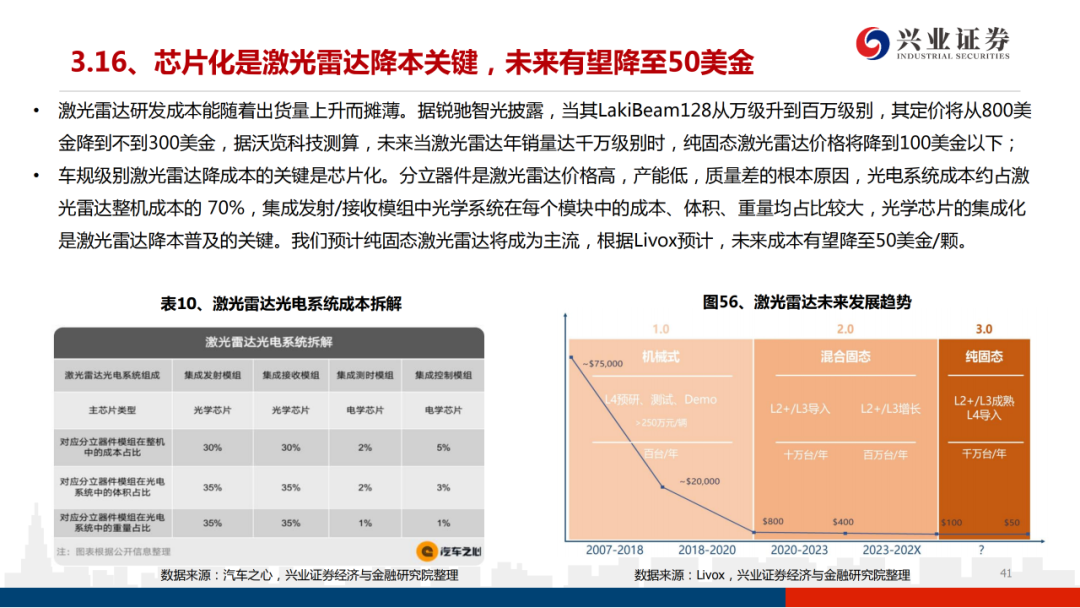

汽车:受益于自动驾驶等级的提升,ADAS传感器市场预计将从2020年的86亿美金增长到2025年的224亿美金,复合增速21%,汽车市场将成为光学行业仅次于手机的第二大市场,目前国内车载摄像头中的镜头供应商舜宇、联创电子和CIS供应商韦尔股份均为全球头部供应商,未来将受益于行业的高增长,激光雷达目前成本较高,车规级别激光雷达降成本的关键是芯片化,国内方案商禾赛科技(已终止上市)和部分镜头(片)供应商永新光学、舜宇等是核心受益标的。

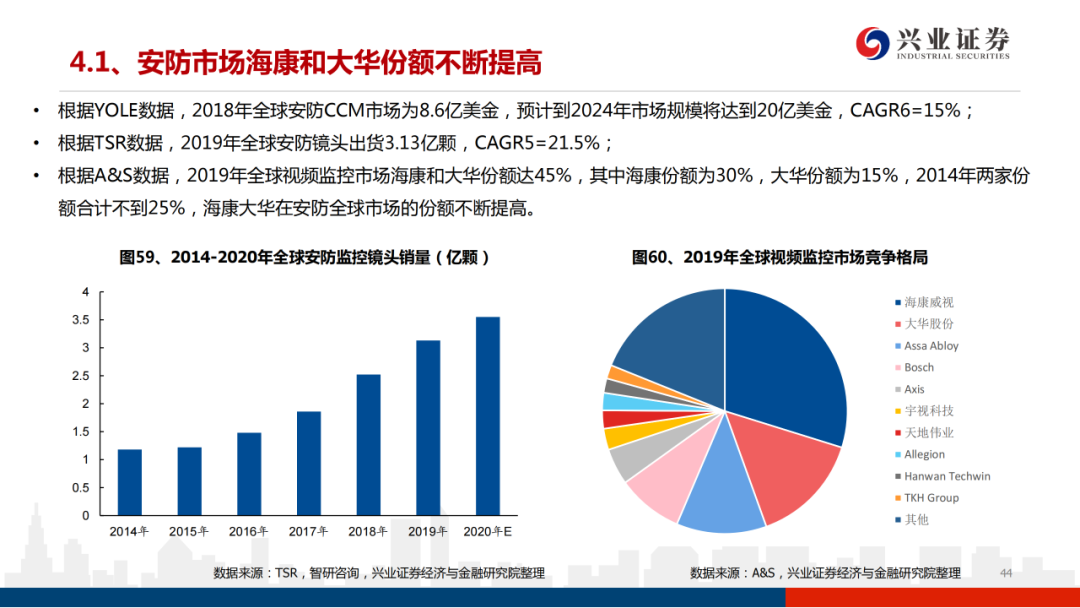

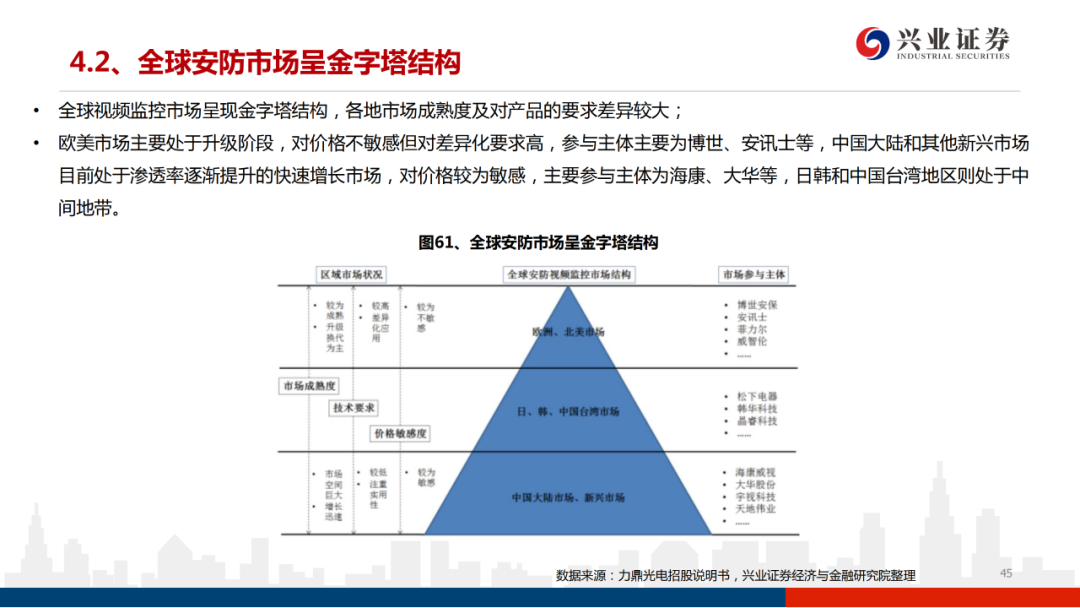

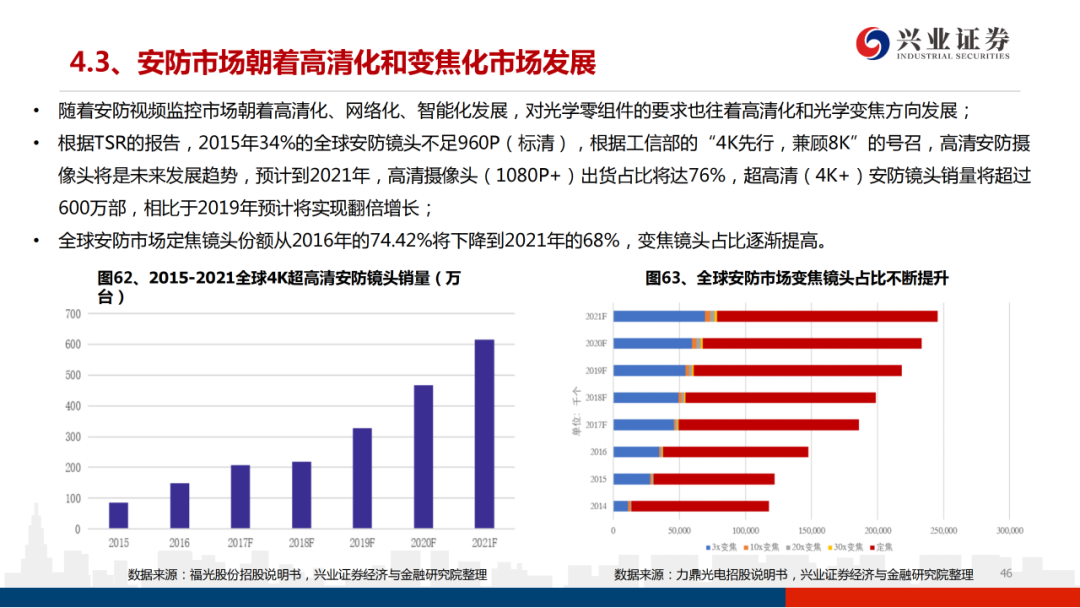

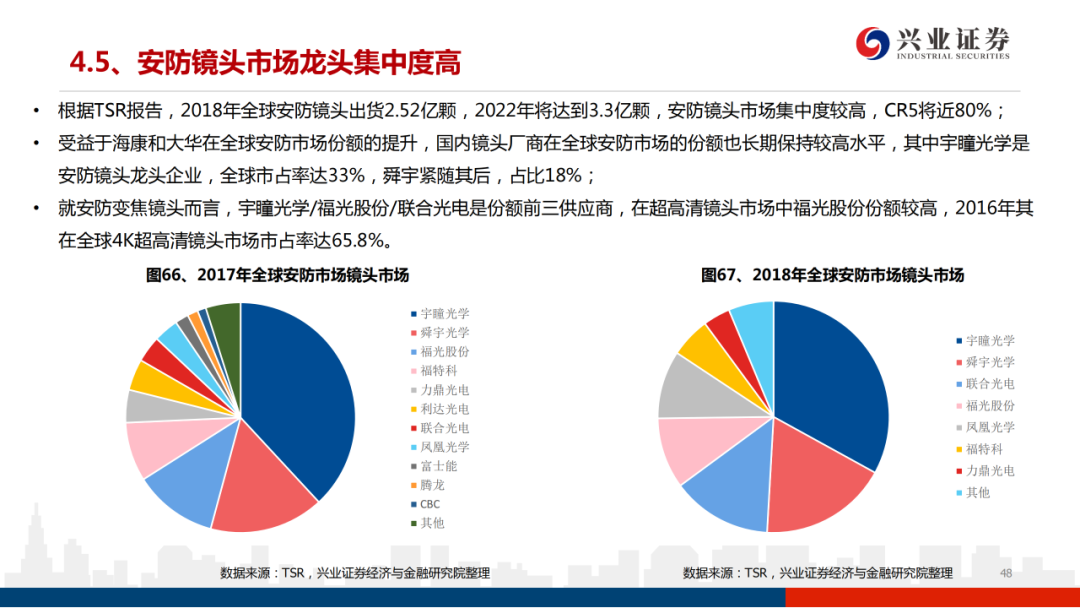

安防:高清化和变焦是安防摄像头发展趋势,宇瞳光学、福光股份、联合光电和力鼎光电是全球头部安防镜头企业。

投资建议:我们持续看好光学赛道,建议关注镜头、CIS、模组等大陆有优势的赛道的供应链标的:舜宇光学、韦尔股份、瑞声科技、水晶光电、永新光学、联创电子、蓝特光学、美迪凯、福晶科技、宇瞳光学、福光股份、联合光电、力鼎光电等。

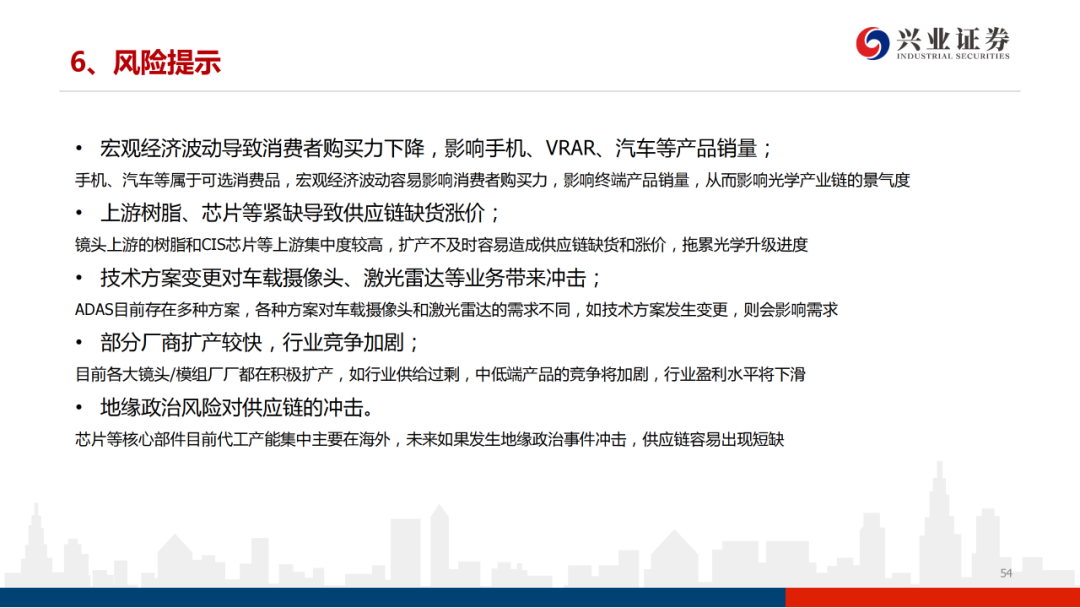

风险提示:宏观经济波动导致消费者购买力下降;上游树脂、芯片等紧缺导致供应链缺货涨价;技术方案变更对车载摄像头、激光雷达等业务带来冲击;部分厂商扩产较快,行业竞争加剧;地缘政治风险对供应链的冲击。

来源:兴业证券

来源:兴业证券